|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Фінанси підприємств - Філімоненков О.С.

3.6. Розрахунок, розподіл і використання загального та чистого прибутку

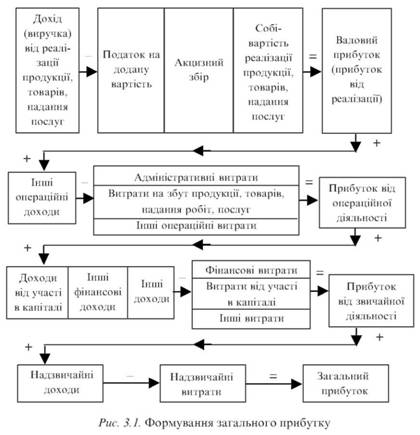

Загальний прибуток — це кінцевий фінансовий результат діяльності суб'єкта господарювання. Він синтезує фінансові результати роботи підприємства від різних видів його діяльності: основної, інвестиційної, фінансової та надзвичайних подій.

При цьому під основною діяльністю слід розуміти діяльність підприємства, пов'язану з виробництвом та реалізацією продукції, товарів, послуг. Під інвестиційною діяльністю розуміють діяльність підприємства, пов'язану з придбанням і продажем довгострокових активів, а також інших інвестицій, які не є еквівалентами грошових коштів. Фінансова діяльність підприємства полягає у формуванні та використанні фінансових ресурсів і спричинює зміни складу та обсягу власного і залученого капіталу.

Основний обсяг загального прибутку формується в основній діяльності, тобто від продажу виробленої продукції, виконаних робіт і наданих послуг. Цей прибуток називають валовим прибутком. Крім цього прибутку для визначення загального прибутку розраховують прибуток від операційної діяльності, прибуток від звичайної діяльності та прибуток (збиток) від надзвичайних подій.

Валовий прибуток — це прибуток, розрахований за реалізованою продукцією як різниця між чистим доходом (виручкою без ПДВ, акцизів тощо) від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

Чистим доходом (виручкою) від реалізації вважається сума грошових коштів, які надійшли на підприємство від продажу (відпуску) продукції (товарів, робіт, послуг) за цінами реалізації без ПДВ та акцизного збору.

Собівартість продукції (робіт, послуг) — це виражені у грошовій формі поточні витрати підприємства на її виробництво і збут.

Прибуток від операційної (основної) діяльності підприємства визначається як сума валового прибутку та інших операційних доходів за мінусом адміністративних витрат, витрат на збут продукції, виконання робіт, надання послуг та інших операційних витрат.

При цьому до складу інших операційних доходів включаються доходи від операційної оренди активів, операційних курсових різниць, реалізації оборотних активів, відшкодування раніше списаних активів та ін.

До адміністративних належать загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства: основна та додаткова заробітна плата управлінського (керівного) персоналу з відрахуваннями на соціальне страхування; витрати на службові відрядження апарату управління підприємством; на управління основними засобами, іншими матеріальними позаоборотними активами загальногосподарського використання (амортизація, ремонт, опалення, освітлення, водопостачання та ін.); витрати на зв'язок; витрати, пов'язані з підготовкою (навчанням) і перепідготовкою кадрів, та ін.

Витрати на збут включають витрати, пов'язані з реалізацією продукції, товарів, робіт, послуг; витрати на утримання підрозділів, що займаються збутом продукції, товарів (робіт, послуг); на рекламу продукції, товарів; доставку продукції споживачам; пакувальні матеріали, які витрачаються для затарювання готової продукції; ремонт тари та передпродажну підготовку товарів; заробітну плату продавцям, торговельним агентам та працівникам підрозділів, що забезпечують збут, а також витрати на відрядження цих працівників; на транспортування готової продукції, товарів; утримання основних засобів, матеріальних позаоборотних активів, пов'язаних зі збутом продукції, товарів, та ін.

До інших операційних витрат належать собівартість реалізованих виробничих запасів; сумнівні (безнадійні) борги; збитки від уцінення запасів та від операційних курсових різниць; визнані економічні санкції; відрахування для забезпечення майбутніх операційних витрат; інші витрати, що виникають у процесі операційної діяльності підприємства, крім витрат, що включаються до собівартості продукції (робіт, послуг).

Прибуток від звичайної діяльності визначається як сума прибутку від операційної (основної) діяльності, доходів від участі в капіталі, фінансових та інших доходів за мінусом витрат від участі в капіталі, фінансових та інших витрат.

При цьому до складу доходу від участі в капіталі включається дохід, отриманий від інвестицій в асоційовані або спільні підприємства.

У складі інших фінансових доходів враховуються дивіденди, проценти та інші доходи, отримані від фінансових інвестицій.

До складу інших доходів включаються доходи від реалізації фінансових інвестицій та позаоборотних активів; неопераційних курсових різниць та інші доходи, що виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства.

У фінансових витратах враховуються витрати на сплату відсотків за користування кредитами, отриманими за облігаціями, випущеними за фінансовою орендою, та інші витрати підприємства, пов'язані із залученням позикового капіталу.

У витратах від участі в капіталі враховуються збитки, спричинені інвестиціями в асоційовані або спільні підприємства.

До інших витрат включаються собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів; витрати від неопераційних курсових різниць; уцінення фінансових інвестицій та позаоборотних активів; інші витрати, що виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства.

Результат (прибуток, збиток) від надзвичайних ситуацій визначається як різниця між доходами, що надійшли на відшкодування завданих стихійним лихом втрат, і збитками, спричиненими цим лихом.

При цьому у складі надзвичайних доходів враховуються страхове відшкодування, отримане за втрачене майно внаслідок стихійного лиха, пожежі, техногенних аварій; кошти, отримані в порядку відшкодування витрат від надзвичайних ситуацій; інші доходи від надзвичайних ситуацій.

До складу надзвичайних витрат включаються невідшкодовані збитки від втрати майна в результаті стихійного лиха, пожежі, техногенних аварій; витрати на заходи з попередження стихійного лиха; збитки від інших надзвичайних операцій (подій).

Загальний прибуток — це сума прибутку від звичайної діяльності підприємства, скоригована на суму надзвичайних доходів та витрат.

Схему формування загального прибутку наведено на рис. 3.1.

Розрахований загальний прибуток суб'єкта господарювання підлягає розподілу. При цьому повинні забезпечуватись як формування доходу держави, так і покриття потреб підприємств з розширення виробництва, матеріального стимулювання працівників і вирішення соціальних питань.

Зазначимо основні принципи розподілу прибутку суб'єктів господарювання в ринкових умовах господарювання.

• Прибуток між державою і підприємством як суб'єктом господарювання має розподілятися з урахуванням інтересів держави

у формуванні на відповідному рівні бюджетів і зацікавленості підприємств у стимулюванні їх діяльності.

• Відповідна частина прибутку має вилучатися державою до бюджету у вигляді податків за твердими, невисокими ставками, встановленими державою в законодавчому порядку, розміри яких не можна змінювати довільно.

• Прибуток, який залишається в розпорядженні суб'єкта господарювання, має спрямовуватися передусім на нагромадження, яке забезпечуватиме подальший розвиток підприємства, а решта — на споживання для задоволення матеріальних і соціальних потреб працівників.

Згідно із Господарським кодексом України порядок використання прибутку (доходу) визначає власник (власники) підприємства або уповноважений ним орган відповідно до статуту підприємства і чинного законодавства. Виходячи з цього отриманий суб'єктами господарювання загальний прибуток використовується насамперед для сплати в бюджет встановлених законами України податків і платежів — податку на прибуток, розрахованого згідно із Законом України "Про оподаткування прибутку підприємств", а також інших платежів до бюджету, які сплачуються за рахунок прибутку. Прибуток, що залишився після цього, вважається чистим прибутком підприємства і розподіляється на його розсуд.

Суб'єкт господарювання самостійно визначає напрямок використання частини прибутку, яка залишилася в його розпорядженні. При цьому порядок розподілу і використання прибутку на підприємстві фіксується в його статуті, визначається положенням, яке розроблюють відповідні економічні служби підприємства і затверджує його керівництво.

Згідно із статутом підприємства можуть використовувати прибуток, який залишився в їх розпорядженні, на поповнення статутного капіталу, утворення та поповнення резервного капіталу, а також спрямовувати його на виплату дивідендів та інші цілі. Відрахування на формування фондів підприємство здійснює лише в тому разі, якщо їх створення передбачене установчими документами. Частина прибутку може залишатися нерозподіленою. Крім того, частина чистого прибутку в 2004 р. має спрямовуватися до бюджету:

а) державними і казенними підприємствами та їх об'єднаннями у розмірі, встановленому Кабміном України, — 15 % від суми чистого прибутку;

б) акціонерними, холдинговими і лізинговими компаніями та іншими суб'єктами господарювання — у розмірі 15 % частки чистого прибутку, що відповідає державній частці акцій.

Прибуток, спрямований на поповнення статутного капіталу, може використовуватися для збільшення майна підприємства за рахунок фінансування об'єктів виробничого та невиробничого призначення, що вводяться в експлуатацію, придбання техніки, обладнання та інших основних засобів, фінансування приросту оборотних активів тощо.

За рахунок резервного капіталу покриваються невідшкодовані збитки від стихійного лиха, нестача власних оборотних активів, погашається безнадійна дебіторська заборгованість, виплачуються дивіденди за привілейованими акціями у разі відсутності прибутку тощо.

При спрямуванні прибутку на розвиток виробництва за його рахунок фінансуються витрати на технічне переозброєння виробництва, освоєння нових технологій, здійснення природоохоронних заходів, нове будівництво виробничих потужностей, вдосконалення технологій і організації виробництва, поповнення власних оборотних активів, робляться внески на створення статутних капіталів інших підприємств і утримання союзів, концернів, асоціацій, до складу яких входить підприємство, погашаються довгострокові кредити, взяті на виробничий розвиток, і відсотки за ними тощо.

При спрямуванні прибутку на соціальний розвиток фінансуються витрати на будівництво житла і об'єктів культурно-побутового обслуговування, утримання будівель і споруд, призначених для культурно-освітньої і фізкультурно-оздоровчої роботи серед працівників підприємства, утримання дитячих дошкільних установ, таборів відпочинку для дітей, які перебувають на балансі підприємства, подання допомоги школам, притулкам для старих і інвалідів, відшкодування збитків житлово-комунального господарства, яке перебуває на балансі підприємства, придбання путівок у будинки відпочинку і санаторії працівникам, проведення культурно-масових і оздоровчих заходів для працівників підприємства тощо.

За рахунок коштів, відраховуваних від прибутку на матеріальне заохочення, виплачується винагорода працівникам за підсумками роботи за рік, одноразове заохочення працівників за якісне і своєчасне виконання особливо важливих виробничих завдань (робіт), видається матеріальна допомога робітникам і службовцям, оплачуються додаткові відпустки, виплачується допомога працівникам, що виходять на пенсію, і надбавки до пенсій пенсіонерам, що працюють, дивіденди за акціями і вкладами членів трудового колективу в майно підприємства, оплачується зменшення тривалості робочого дня для окремих категорій працівників (матерів, які годують дітей грудьми) тощо.

За рахунок прибутку, який спрямовується на інші цілі, покриваються суми штрафів і пені, які сплачуються підприємствами за порушення нормативних актів про охорону праці, навколишнього середовища, податкового законодавства за платежами до бюджету, позабюджетних і державних цільових фондів, проценти за прострочені кредити тощо.

Розподіл чистого прибутку в акціонерних товариствах може мати певні особливості. Зокрема, частина прибутку може спрямовуватись у фонд дивідендів для розподілу між засновниками, акціонерами.

Розрахунок прибутку від продажу продукції, виконання робіт (надання послуг), загального та чистого прибутку і їх розподіл наведений у табл. 3.3.

Таблиця 3.3

Розрахунок і розподіл загального та чистого прибутку тис. грн.

| № пор. | Показник | Прибуток | Збиток |

1 | 2 | 3 | 4 |

I. Розрахунок прибутку | |||

1 | Дохід (виручка) від реалізації продукції, товарів, робіт, послуг | 7798,5 | — |

2 | Податок на додану вартість | — | 1300,0 |

3 | Акцизний збір | — | — |

4 | Чистий дохід (виручка) від реалізації продукції, товарів, робіт, послуг | 6498,5 | — |

5 | Собівартість реалізованої продукції (робіт, послуг) | — | 4480,5 |

6 | Валовий прибуток (+), збиток (-) | 2018,0 | — |

7 | Інші операційні доходи | 45,5 | — |

8 | Адміністративні витрати | — | 573,5 |

9 | Витрати на збут продукції | — | 262,0 |

10 | Інші операційні витрати | — | 55,5 |

11 | Прибуток (+), збиток (-) від операційної діяльності | 1172,5 | — |

12 | Дохід від участі в капіталі | 80,0 | — |

13 | Інші фінансові доходи | — | — |

14 | Інші доходи | 18,2 | — |

15 | Фінансові витрати | — | 38,2 |

16 | Витрати від участі в капіталі | — | — |

Закінчення табл. 3.3

| 1 | 2 | 3 | 4 |

17 | Інші витрати | — | 12,5 |

18 | Прибуток (+), збиток (-) від звичайної діяльності | 1220,0 | — |

19 | Прибуток (+), збиток (-) від надзвичайної діяльності | — | — |

20 | Загальний прибуток | 1220,0 | — |

21 | Податок на прибуток | 366,0 | — |

22 | Чистий прибуток | 854,0 | — |

II. Розподіл прибутку | |||

23 | Поповнення статутного капіталу | 325,0 | |

24 | Поповнення резервного капіталу | 215,0 | |

25 | На виплату дивідендів | 154,0 | |

26 | На інші цілі | 50,0 | |

27 | Нерозподілений прибуток | 110,0 | |

Created/Updated: 25.05.2018