|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Політична економія - Оганян Г.А.

Принципи Системи національних рахунків

Система національних рахунків — це система показників розвитку економіки країни на макрорівні. В її основу покладено різні економічні моделі та прогнози, які відповідають неоднаковим умовам розвитку країн з ринковою економікою через, наприклад, відмінність систем оподаткування і кредитування, темпів економічного розвитку, державного регулювання тощо. Загалом ця система охоплює всі економічні операції в країні та ресурси, якими вона володіє.

До основних принципів побудови Системи національних рахунків належать такі:

• будь-яка праця, що приносить дохід, вважається продуктивною. Тобто в межах Системи національних рахунків враховується валовий продукт країни, що створюється у в сфері матеріального виробництва і в сфері послуг: приватними некорпоративними підприємствами; особами вільних професій (юристами, артистами, журналістами та ін.); працівниками сфери управління; фінансово-комерційними організаціями; некомерційними організаціями (асоціаціями, товариствами); в армії; присадибними господарствами; найманими працівниками домогосподарств; власниками житла, яке здається в оренду. Не враховується діяльність, здійснювана поза межами офіційної економіки (наприклад, наркобізнес, проституція), а також ведення домашнього господарства. Хоча останнім часом у США розробляються методи обчислення праці домашніх господинь, це "парадокс хатньої робітниці";

• економіка розглядається як складний механізм взаємозв'язаних грошових і товарних потоків, представлених доходами та видатками країни. Вартість товарів і послуг створюється факторами виробництва, зокрема працею, землею, природними ресурсами, капіталом і підприємницькою діяльністю, що виступають як витрати. Отриманий прибуток є результатом не лише праці, а й сукупного використання всіх факторів, що формують доходи країни. Доходи одних суб'єктів господарювання перетворюються на витрати інших;

• рівність між доходами та витратами, що пояснює найважливіші аспекти економічного розвитку — виробництво і споживання продукції, розподіл і перерозподіл доходів, формування національного багатства країни.

Система національних рахунків — це сукупність показників послідовного та взаємопов'язаного опису найважливіших процесів і явищ економіки: виробництва, доходу, споживання, нагромадження капіталу, фінансів. З формуванням і розвитком ринкових відносин в економіці України постала необхідність використання вітчизняною статистикою моделі, рекомендованої ООН і прийнятої в міжнародній практиці. У 1993 р. відбувся перехід від балансу народного господарства до Системи національних рахунків. Система національних рахунків відображає статистичну модель ринкової економіки, дає можливість оцінити її ефективність. Україна не має значного досвіду застосування Системи національних рахунків, і це потребує глибинної теоретичної та практичної розробки її аспектів. Національні рахунки розробляються Державним комітетом статистики згідно із Системою національних рахунків ООН 1993 р.

Однією з основних ідей Системи національних рахунків є упорядкування інформації про різнобічні аспекти економічного процесу у такий спосіб, щоб забезпечити виявлення загальної картини та основних результатів економічного процесу, а також структури економіки.

Відповідно до міжнародних стандартів інституційні одиниці у Системі національних рахунків згруповано в п'ять секторів:

• нефінансові корпорації, до яких належать інституційні одиниці, що займаються ринковим виробництвом товарів і послуг для продажу за цінами, які покривають витрати виробництва і дають прибуток (сектор бізнесу);

• фінансові корпорації — комерційні інституційні одиниці, що спеціалізуються на фінансово-посередницькій діяльності (банки, страхові компанії та ін.);

• сектор загального державного управління, до якого належать органи управління центрального і місцевого рівнів, некомерційні бюджетні організації, державні цільові та позабюджетні фонди;

• сектор домашніх господарств, що об'єднує фізичних осіб як споживачів, а в окремих випадках — як суб'єктів некорпоративної діяльності;

• сектор некомерційних організацій, що обслуговують домашні господарства, до якого належать інституційні одиниці, створені окремими групами домашніх господарств для забезпечення їх політичних, релігійних і професійних інтересів, а також надання соціально-культурних послуг (соціально-культурні підрозділи нефінансових корпорацій).

Метою Системи національних рахунків є інформаційне забезпечення системного аналізу створення й використання національного продукту і національного доходу. Це дає можливість порівнювати економічні показники різних країн з метою прийняття господарських рішень на міжнародному та національному рівнях.

Інтегруючим показником, що відображає кінцеві результати національної економіки, є валовий внутрішній продукт (ВВП), який характеризує єдність економічного процесу: виробництво матеріальних благ і надання послуг, розподіл доходів, кінцеве використання матеріальних благ і послуг.

Валовий внутрішній продукт — це сукупна ринкова вартість кінцевої продукції, виробленої протягом певного часу, як правило, за рік. Він розраховується як сума валових доданих вартостей галузей економіки і податків на продукти за виключенням субсидій на продукти. Податки на продукти включають податки, величина яких безпосередньо залежить від кількості або вартості товарів і послуг, створених, реалізованих або імпортованих виробничою одиницею — резидентом. Субсидії на продукти — це відшкодування з державного бюджету підприємствам у порядку державного регулювання цін на сільськогосподарську та іншу продукцію для покриття поточних збитків підприємств, поліпшення їх фінансового становища через поповнення оборотних коштів або компенсації окремих витрат. Сумування валових доданих вартостей свідчить про виключення подвійного рахунку, тобто враховується лише кінцева продукція і не враховується вартість продукції проміжного споживання. Проміжне споживання містить витрати на товари і послуги, які використані інституційними одиницями для виробничих потреб.

Кінцевий продукт — це товари і послуги, які купують споживачі для кінцевого використання, а не для продажу. Проміжний продукт — це товари і послуги, що проходять подальшу переробку або перепродаються кілька разів, перш ніж потрапити до кінцевого споживача.

Виключення проміжної продукції при розрахунках макроекономічних показників дає змогу уникнути подвійного рахунку, який спотворює реальну величину виробленого валового внутрішнього продукту. Розглянемо, наприклад, виробничий процес випікання хліба. Перш ніж стати кінцевим продуктом, вирощене зерно проходить кілька стадій обробки: 1) збирання, обмолот, сортування; 2) очищення, просушування та зберігання на елеваторах; 3) помел на борошно на млинах; 4) випікання хліба на хлібозаводах. Якщо ціна зібраного в жнива зерна становить х гр. од., то ціна зерна, яке вже очищене та зберігається на елеваторах, становитиме вже (х + п) гр. од.; борошно коштуватиме (х + п) + р гр. од.; ціна хліба становитиме — (х + п + р) + к гр. од. Наведений приклад ілюструє, що ціна зерна в процесі переробки враховується чотири рази в структурі витрат проміжного продукту, очищеного зерна — тричі, борошна — двічі. Реальна ж вартість, що створюється на кожній стадії переробки зерна, є доданою вартістю, оскільки додається до попередньо створеної вартості.

Валова додана вартість (ВДВ) розраховується як різниця між валовим випуском і проміжним споживанням (ВВ - ПС), випуск — це вартість товарів і послуг, що є результатом виробничої діяльності одиниць-резидентів у звітному періоді. Валова додана вартість містить у собі первинні доходи, що створюються учасниками виробництва і розподіляються між ними. Додана вартість включає вартість спожитого основного капіталу (амортизацію); заробітну плату до сплати податків з нарахуваннями на соціальне страхування; прибутки підприємства; відсотки за позичковий капітал; ренту; непрямі податки на бізнес.

Величини доданої вартості у разі додавання їх за всіма галузями і виробництвами в країні й дають кінцевий показник ВВП. Це і є перший метод розрахунку ВВП за допомогою виробничого методу:

де ПП — податки на продукти; С — субсидії на продукти.

У національних рахунках використовуються два рівні показників і два методи оцінки. Для економіки загалом результати вимірюються випуском товарів і послуг та валовим внутрішнім продуктом у ринкових цінах; для секторів і галузей — випуском товарів і послуг в основних цінах і валовою доданою вартістю.

Розрахунок ВВП двома іншими методами ґрунтується на методологічному принципі тотожності доходів і витрат в економіці країни. Це означає, що внаслідок купівлі-продажу кінцевого продукту одні господарські одиниці отримують доходи від продажу продуктів, інші ж несуть витрати на їх придбання. Тому ВВП обчислюється як сума витрат на купівлю всього обсягу виробленої продукції секторами економіки — це метод кінцевого використання; або як сума доходів, отриманих від виробництва всього обсягу продукції за рік, — це розподільчий метод.

Функціонування ринкової економіки зорієнтовано на отримання господарськими суб'єктами доходу, який визначає їх спонукальні мотиви. Доходи зв'язують виробництво зі зміною активів і пасивів — нагромадженими ресурсами. Концептуальні основи теорії доходу були закладені класиками економічної теорії і доопрацьовані ученими XX ст., насамперед С. Кузнецем у праці "Національний доход", (1946 р.), Е. Хансеном, Дж. Хіксом. Згідно з поглядами Дж. Хікса було розроблено Систему національних рахунків у редакції 1993 р.

Система національних рахунків висвітлює узагальнюючі показники виробництва товарів і послуг, попит на них через одержання та використання доходів усіх економічних суб'єктів або інституційних одиниць. Отже, досягається взаємопов'язана оцінка господарських можливостей і чинників добробуту населення, з одного боку, та дії фінансово-економічних важелів, що впливають на рівень доходів, і через них — на попит і пропозицію — з іншого.

За концепцією доходу Дж. Хікса і було розроблено методи розрахунку основних показників, які характеризують стан економічного розвитку країни, — метод кінцевого використання і розподільчий метод.

Метод кінцевого використання (за видатками) дає змогу врахувати видатки всіх інституційних секторів економіки, які йдуть на купівлю кінцевого продукту країни. До них належать видатки сектору домашніх господарств, бізнесу, держави і закордонних споживачів. Згідно з цим методом ВВП обчислюється як сума окремих елементів сукупних видатків:

де С — споживчі видатки населення; I — валові внутрішні інвестиції приватного сектору економіки; G — державні закупівлі товарів і послуг; NХ — чистий експорт.

Споживчі витрати населення йдуть на особисте кінцеве споживання, а саме, на купівлю споживчих товарів коротко- та довгострокового користування і послуги (наприклад, плата за житло).

Валові внутрішні інвестиції приватного сектору економіки включають: валові капіталовкладення у закупівлю основних фондів, тобто на купівлю машин, обладнання, устаткування; виробниче і житлове будівництво; зміни у виробничих запасах. Вони складаються з чистих інвестицій та амортизації:

де А — амортизація, тобто інвестиції, які йдуть на відновлення зношеного капіталу; ЧІ — чисті інвестиції, які йдуть на розширене відтворення, приріст капіталу.

Державні закупівлі товарів і послуг — це частина державних видатків, які йдуть на виробництво товарів і послуг, що задовольняють суспільні потреби. До них належать державне замовлення, загальне управління, оборона, наука, мистецтво, культура та ін. Ці закупівлі відрізняються від державних видатків, оскільки останні включають трансфертні платежі. Трансферти при розрахунку ВВП не враховуються, оскільки не створюють вартості, а лише перерозподіляють уже створене. Отже, державні закупівлі розраховуються як різниця між державними видатками і трансфертами.

Чистий експорт дає можливість визначити зовнішньоекономічні видатки країни й обчислюється як різниця між експортом та імпортом:

де Х — експорт (вивіз) товарів і послуг з країни; М — імпорт (ввезення) товарів і послуг з інших країн світу. Сальдо чистого експорту може бути позитивним (перевищення експорту над імпортом) і від'ємним (імпорт перевищує експорт).

Розподільчий метод (за доходами) дає можливість визначити, у вигляді чого домашні господарства і власники економічних ресурсів — робочої сили та капіталу, одержують ВВП, створюваний за рік у формі первинних доходів. До цих доходів належать: заробітна плата найманих працівників з нарахуваннями на соціальне страхування (ЗП); дохід від власності некорпоративного підприємництва у вигляді змішаного доходу (ЗД); прибуток корпоративного бізнесу, тобто валовий корпоративний прибуток (ВКП), що включає амортизацію та корпоративний прибуток; чисті податки на виробництво та імпорт як чистий доход держави (чисті неприбуткові податки (ЧНП)).

Тобто ВВП можна обчислити за формулою

Стадію утворення доходу характеризують такі показники: оплата найманої праці; валовий або чистий корпоративний прибуток; податки, пов'язані з виробництвом; субсидії, пов'язані з виробництвом. Оплата праці найманих працівників — це винагорода в грошовій або натуральній формі, яка має бути виплачена роботодавцем найманому працівнику за роботу, виконану ним у звітному періоді, незалежно від того, є цей працівник резидентом або нерезидентом. Оплата праці обчислюється на підставі нарахованих сум і містить внески на соціальне страхування.

Чисті неприбуткові податки дорівнюють різниці неприбуткових податків на виробництво й імпорт і субсидій на виробництво й імпорт. Неприбуткові податки, пов'язані з виробництвом, включають платежі підприємств і організацій до державного та місцевих бюджетів, державних цільових і позабюджетних фондів у зв'язку з використанням ресурсів та одержанням дозволів на специфічні види діяльності. До субсидій, пов'язаних з виробництвом та імпортом, належать ті, що надаються для здійснення певної економічної та соціальної політики щодо використання ресурсів.

Валовий (чистий) корпоративний прибуток — показник, що характеризує перевищення доходів над витратами, які підприємства мають у результаті виробництва. Чистий прибуток визначається у результаті вирахування з валового прибутку споживання основного капіталу, тобто амортизації. Цей прибуток розподіляється на три частини: податок на корпоративний прибуток, дивіденди, нерозподілений прибуток як джерело інвестування виробництва.

За офіційними статистичними даними, в Україні в структурі ВВП найбільша частка припадає на оплату найманої праці. Значна питома вага в структурі ВВП податків на виробництво та імпорт за виключенням субсидій, що свідчить про великий податковий тиск на створюваний у країні ВВП (табл. 13).

Таблиця 13

Структура валового внутрішнього продукту за категоріями доходу в Україні (%)

| Показник | 1995 р. | 1996 р. | 1997 р. | 1998 р. | 1999 р. | 2000* р. |

Валовий внутрішній продукт | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Оплата праці найманих працівників | 43,5 | 47,8 | 48,6 | 48,1 | 44,3 | 44,9 |

Податки за виклю- |

|

|

|

|

|

|

ченням субсидій на виробництво та ім- | 19,1 | 21,9 | 19,4 | 19,2 | 17,6 | 17,5 |

порт, у т.ч.: |

|

|

|

|

|

|

• на продукти | 10,6 | 11,6 | 13,2 | 15,2 | 16,8 | 15,5 |

• інші, пов'язані з виробництвом | 8,5 | 10,3 | 6,2 | 4,0 | 0,8 | 2,0 |

Валовий прибуток, змішаний доход | 37,4 | 30,3 | 32,0 | 32,7 | 38,1 | 37,6 |

Джерело інформації: Стат. щорічник за 2000 р. (*Попередні дані)

Ще одним показником вимірювання річного обсягу суспільного виробництва є чистий внутрішній продукт (ЧВП). Порівняно з ВВП він не враховує амортизаційні відрахування. ВВП за вирахуванням споживання основного капіталу (амортизації) дорівнює чистому внутрішньому продукту

Показник ЧВП характеризує величину, яку виробництво реально додало до національного добробуту суспільства. Амортизаційні відрахування, які нагромаджуються у спеціальних фондах, добробуту суспільства не підвищують.

Згідно з концепцією доходу Дж. Хікса в системі національних рахунків розраховується показник валового національного доходу. Він враховує як внутрішні первинні доходи, так і зовнішні первинні доходи. Чисті зовнішні первинні доходи розраховуються як сальдо первинних доходів резидентів, отриманих від інших країн, та первинних доходів, переданих нерезидентам інших країн.

Валовий національний доход (ВНД) — це сума внутрішніх первинних доходів (ВВП) і чистих первинних зовнішніх доходів (ЧПДЗ)

Валовий національний доход утворюється на стадії вторинного розподілу доходів, що дає змогу врахувати отримані первинні доходи резидентів за кордоном. Крім того, валовий національний доход розподіляється за секторами економіки (табл. 14).

В Україні сальдо первинних доходів з урахуванням сальдо надходжень з-за кордону складається не на користь нашої країни. Суми, що сплачувалися нерезидентам у вигляді доходів від власності, значно перевищували їх потоки в Україну. Це відбувалось здебільшого за рахунок виробничого сектору загального державного управління. У 1997 р. від'ємне сальдо їх доходів від власності становило відповідно 0,2 і 1,1 %, а загалом по економіці — 1,3 %. Це впливало на розподіл валового національного доходу за секторами економіки. Дані табл. 14 свідчать про зниження ефективності народногосподарської діяльності. Наприклад, частка валового прибутку нефінансових корпорацій у валовому національному доході порівняно з 1994 р. скоротилася на 40 %. Найпомітнішою в розподілі валового національного доходу країни є роль домашніх господарств, частка яких у ВНД у 1999 р. становила 61,4 %. При цьому основним платником податків є виробничий сектор.

Таблиця 14

Розподіл валового національного доходу за секторами економіки (%)

| Показник | 1994 р. | 1995 р. | 1996 р. | 1997 р. | 1999 р. |

Валовий національний доход, разом | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

у тому числі за секто- рами: |

|

|

|

|

|

нефінансові корпорації | 26,6 | 20,1 | 13,5 | 15,0 | 16,7 |

фінансові корпорації | 6,9 | 1,7 | 1,2 | 1,3 | 1,9 |

загальне державне управління | 18,5 | 20,9 | 23,3 | 20,9 | 19,6 |

домашні господарства | 47,7 | 56,7 | 61,3 | 62,2 | 61,4 |

некомерційні організації, що обслуговують домашні господарства | 0,3 | 0,6 | 0,7 | 0,6 | 0,4 |

Джерело інформації: Стат. щорічник України за 1999, 2000 р.

Вторинний розподіл доходу характеризує валовий національний наявний доход (ВННД). Він дає можливість вимірювати економічний потенціал нації і є однією з найважливіших складових системи національних рахунків. Валовий національний наявний доход включає, крім ВНД, також сальдо отриманих з-за кордону і переданих за кордон трансфертів у грошовій та натуральній формах

де ЧПЗТ — чисті поточні зовнішні трансферти.

Валовий національний наявний доход використовується на споживання та заощадження. Згідно з кейнсіанським трактуванням мети суспільного виробництва і стимулів економічної діяльності, наявний доход виражає передусім споживацьку діяльність населення та суб'єктів господарювання. Тому в системі національних рахунків наявний доход — це максимальна сума, яку домашнє господарство або інша одиниця може спрямувати на споживання товарів і послуг упродовж певного періоду за умови, що їм не потрібно фінансувати свої витрати за рахунок зменшення запасів готівки, інших фінансових або нефінансових активів.

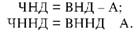

У Системі національних рахунків показники національного доходу та національного наявного доходу розраховуються як на валовій основі (з урахуванням амортизації ), так і без амортизаційних відрахувань. Якщо від валового національного доходу і валового національного наявного доходу відняти амортизацію, то отримаємо чистий національний доход (ЧНД) і чистий національний наявний доход (ЧННД):

Показники ВВП, ВНД і ВННД пов'язані між собою і утворюються на різних етапах суспільного відтворення.

Динаміка основних показників економіки України наведена у табл. 15.

Таблиця І5

Дииаміка осиовиих показників Системи національних pахункiв у 1994-1999 pp.

| Показник | 1994 p. | 1995 p. | 1996 p. | 1997 p. | 1998 p. | 1999 p. |

у млрд крб. | у млн грн | |||||

Валовий внутрішній продукт | 1203769 | 5451642 | 81519 | 93365 | 102593 | 130442 |

Валовий національний доход | 1195956 | 5363929 | 80472 | 92166 | 100524 | 126934 |

Валовий національний наявний доход | 1203688 | 5431400 | 81403 | 93710 | 103203 | 129835 |

Джерело: Національні рахунки України за 2000 рік. — К.: 200І. — С. 38-39.За період 1996-1999 рр. валовий національний наявний доход перевищував валовий національний доход відповідно на 1,16, 1,68, 2,67 і 2,29 процентного пункту за рахунок позитивного сальдо поточних трансфертів; різниця наявного доходу і ВВП протягом усього періоду була ще менш значною.

Фактично валовий національний наявний доход є реальним доходом, що використовується для кінцевого споживання та заощадження нації, тобто є джерелом усіх доходів, споживання й заощадження, необхідних для подальшого розвитку економіки.

Кінцеве споживання включає затрати всіх інституційних секторів економіки, зокрема домашніх господарств, органів державного управління, некомерційних організацій, що обслуговують домогосподарства.

Виходячи з того, що валовий національний наявний доход розподіляється на кінцеве споживання і заощадження, він дає можливість оцінити споживчі можливості країни та приріст національного багатства, аналізуючи обсяги виробництва певного року. Заощадження є потенційним джерелом інвестицій і визначають темпи економічного зростання, розвиток науково-технічного прогресу, добробут населення.

У відтворювальному процесі валовий доход країни проходить такі етапи руху, що відображаються у консолідованих рахунках:

• виробництво, де створюється валова додана вартість, за допомогою якої формується валовий внутрішній продукт країни;

• утворення доходу відображає розподіл ВВП на складові, тобто первинні доходи, створені в економіці як резидентами, так і нерезидентами за рік. Як уже зазначалось, до первинних доходів належать: оплата праці найманих працівників, валовий корпоративний прибуток або змішаний доход, податки, пов'язані з виробництвом та імпортом (за виключенням субсидій). Інші податки на виробництво та імпорт (неприбуткові податки) включають податки на землю, засоби виробництва, робочу силу, плату за ліцензії і т. ін. До неприбуткових податків не належить податок на прибуток;

• розподіл первинних доходів визначає, як розподіляються і перерозподіляються утворені первинні доходи з урахуванням відносин з іншими країнами. Розподільчі та перерозподільні операції враховують первинні доходи, отримані від інших країн. Тобто дохід від власності, отриманий від інших країн, та, відповідно, дохід від власності, переданий іншим країнам. Результатом цього етапу є утворення валового національного доходу. Вторинний розподіл охоплює поточні податки на дохід і майно, інші поточні трансферти, отримані від інших країн і передані іншим країнам. Результатом цього етапу є утворення валового національного наявного доходу;

• використання доходів показує, як у народному господарстві створений ВННД розподіляється на кінцеве споживання секторів економіки та валове національне заощадження;

• процес реального фінансового нагромадження основного капіталу відображається у рахунку капіталу. Цей рахунок характеризує використання валового національного заощадження, результатом якого є чисті кредити (+) або чисті запозичення, тобто борги (-) країни;

• етап руху фінансових активів за рахунок їх придбання або фінансових зобов'язань відображено у фінансовому рахунку;

• узагальнюючим етапом є використання загальних ресурсів країни (продуктів і послуг) на проміжне, кінцеве споживання, валове нагромадження, експорт-імпорт товарів і послуг. Ці операції охарактеризовано у рахунку продуктів і послуг. Послідовне проходження основних етапів від виробництва, утворення, розподілу та використання доходів характеризує відтворювальний процес національної економіки.

Важливим показником у Системі національних рахунків є особистий дохід, який характеризує доходи домогосподарств. Він включає первинні доходи домогосподарств — заробітну плату, змішаний дохід, і вторинні доходи, які не зароблені, але отримані в результаті перерозподілу первинних доходів, — ренту, чистий відсоток, дивіденди, внутрішні і зовнішні соціальні трансферти.

Щоб визначити кількість коштів, які витрачаються на кінцеве споживання домогосподарствами, розраховують післяподатковий дохід. Післяподатковий дохід характеризує частину особистого доходу, яка залишається після сплати індивідуальних особистих податків і перебуває в особистому розпорядженні населення. Післяподатковий дохід розраховується за формулою

де ОД — особистий дохід; ОП — особисті податки (прибутковий податок з громадян, податок на майно та ін.). У Системі національних рахунків усі економічні операції, що здійснюються у народногосподарській діяльності, відображаються в консолідованих рахунках. Консолідовані рахунки відображають основні етапи процесу виробництва і використання доходу. Для побудови рахунків використовують балансовий метод, за допомогою якого обчислюється більшість основних показників економіки. Рахунки будують у вигляді таблиць, одна частина якої відображає ресурси, інша — їх використання. Ліва і права частини рахунків повинні балансуватися.

Усі рахунки взаємопов'язані, від суми правої частини, яка відображає ресурси, віднімається ліва частина рахунка, що характеризує використання ресурсів. Останній рядок лівої частини є балансовим і дає можливість обчислити макроекономічні показники.

Разом у Системі національних рахунків складається 10 рахунків, які класифікуються у такий спосіб: 7 консолідованих рахунків характеризують внутрішню економіку і 3 рsssахунки відображають зовнішньоекономічну діяльність країни.

Розглянемо як приклад частину консолідованих рахунків, а саме, виробництва, розподілу та використання доходу економіки України в 1998 р. (табл. 16).

Таблиця 16

Консолідовані рахунки виробництва, розподілу та використання доходу економіки України в 1998 році (млн грн, у фактичних цінах)

1. Рахунок виробництва

| Використання | Ресурси |

3. Проміжне споживання 133711 | 1. Валовий випуск товарів і послуг (в осн. цінах) 220679 |

4. Валовий внутрішній продукт (у ринкових цінах) 102593 | 2. Податки за виключенням субсидій на продукти 15625 |

Всього: 236304 | Всього: 236304 |

Споживання основного капіталу: -19281 | |

Чистий внутрішній продукт (ЧВП = ВВП- А): 83312 | |

2. Рахунок утворення доходу

| Використання | Ресурси |

2. Оплата праці найманих працівників 49307 | 1. Валовий внутрішній продукт (у ринкових цінах) 102593 |

3. Податки на виробництво та імпорт 22695 |

|

4. Субсидії на виробництво та імпорт -2937 |

|

5. Валовий прибуток, змішаний доход 33528 |

|

Всього: 102593 | Всього: 102593 |

3. Рахунок розподілу первинного доходу

| Використання | Ресурси | |

6. Доход від власності, сплачений іншим країнам 2346 | 1. Валовий прибуток, змішаний доход | 33528 |

7. Валовий національний доход 100524 | 2. Оплата праці найманих працівників | 49328 |

| 3. Податки на виробництво та імпорт на продукти інші, пов'язані з виробництвом | 22695 17330 5365 |

| 4. Субсидії на виробництво та імпорт на продукти інші, пов'язані з виробництвом | -2937 -1705 -1232 |

| 5. Доход від власності, одержаний від інших країн 256 | |

Всього: 102870 | Всього: 102870 | |

Закінчення табл. 16

4. Рахунок вторинного розподілу доходу

| Використання | Ресурси |

4. Соціальні допомоги, крім допомог у натурі, сплачені іншим країнам 3 | 1. Валовий національний доход 100524 |

5. Інші поточні трансферти, передані іншим країнам 208 | 2. Поточні податки на доходи, майно тощо, одержані від інших країн 15 |

6. Валовий національний наявний доход 103203 | 3. Інші поточні трансферти, одержані від інших країн 2875 |

Всього: 103414 | Всього: 103414 |

5. Рахунок використання доходу

| Використання | Ресурси |

2. Кінцеві споживчі витрати 83569 індивідуальні споживчі витрати 74778 колективні споживчі витрати 8791 | 1. Валовий національний наявний доход 103203 |

3. Валове заощадження 19634 |

|

Всього: 103203 | Всього: 103203 |

Джерело: Держкомстат України за 1999 р.

Перехід України на Систему національних рахунків в умовах трансформації суспільства, побудови ринкової економіки пов'язаний з певними труднощами. Зокрема, недостатньо сформована інформаційна база, що не дає можливості цілком забезпечити складання відповідних рахунків в економіці. Сектор бізнесу, що охоплює підприємства (фірми), які виробляють продукцію, загалом не перейшов на ведення первинного бухгалтерського обліку та фінансової звітності за міжнародними світовими стандартами. Неповна інформація надходить про рух первинних доходів у формі оплати праці, доходів від власності, а також поточних і капітальних трансфертів від інших країн та відповідно їх передачу іншим країнам. З огляду на ці недоліки, рахунки, що здійснюються в Україні, не повністю відповідають вимогам стандартів Системи національних рахунків. Перехід економіки України на Систему національних рахунків остаточно не завершено. Економічне життя країни в період реформування поступово набуватиме нових ознак і вдосконалюватиметься.Сутність процесу суспільного відтворення

Суспільне виробництво макрорівня в процесі руху проходить чотири стадії: власне виробництво, розподіл, обмін і споживання. Всі ці стадії взаємопов'язані між собою, характеризують єдиний процес і перебувають у безперервному кругообігу. Постійне повторення та відновлення процесу суспільного виробництва, представлене як безперервний кругообіг усіх його стадій, називається суспільним відтворенням.

Під час відтворення повинні постійно відновлюватись усі фактори виробництва, які беруть участь у процесі суспільного виробництва. До таких факторів виробництва належать: робоча сила, засоби виробництва і природні ресурси, капітал. В умовах сучасного ринкового господарства для суспільного відтворення національної економіки додається ще один фактор виробництва — підприємницькі здібності.

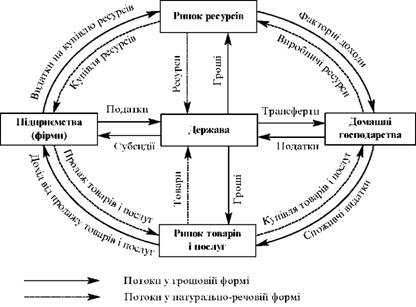

Відповідно до методологічних принципів побудови Системи національних рахунків процес відтворення національної економіки розглядається як безперервний кругообіг двох потоків: доходів і видатків (рис. 19).

Рис. 19. Модель кругообігу доходів і видатків у ринковій економіці

Модель кругообігу доходів і видатків у національній економіці дає можливість продемонструвати систему взаємозв'язків між суб'єктами господарювання в ринкових умовах. Суб'єктами національної економіки на макрорівні виступають домашні господарства, підприємства i держава. Домашні господарства виконують функцію кінцевого споживання, а також виносять на ринок ресурсів (факторів виробництва) виробничі ресурси: працю, землю або природні ресурси, капітал і підприємницькі здібності. Підприємства (фірми) для виконання своєї виробничої функції виступають на ринку ресурсів у ролі споживачів, купуючи відповідно необхідні їм ресурси. Домогосподарства на цьому ринку є носіями пропозиції. В результаті діяльності підприємств створюються товари і надаються послуги, які надходять на ринок готових товарів і послуг. Далі їх через споживчі видатки купують представники сектору домогосподарств. Отже, на ринку товарів (послуг) суб'єктами попиту є домогосподарства, а пропозиції — підприємства. Підприємства, реалізуючи вироблені товари, отримують натомість доходи. Держава витрачає кошти як на ринку ресурсів, купуючи їх, так і на ринку товарів, здійснюючи державні закупівлі товарів. Взаємозв'язок держави з домогосподарствами i підприємствами простежується через надходження податків до державного бюджету та отримання підприємствами дотацій, субсидій, субвенцій, домогосподарствами — трансфертних платежів. Трансфертними платежами є безплатні і безповоротні кошти, які можуть бути надані державою. До державних трансфертів, що отримують домашні господарства, належать пенсії, стипендії, виплати у зв'язку з безробіттям. Усі три суб'єкти національної економіки під час відтворення несуть видатки й отримують доходи, що характеризує економічний розвиток країни. Кругообіг доходів і видатків здійснюється у двох формах: натурально-речовій і вартісно-грошовій.

Наведена модель кругового потоку характеризує функціонування закритої національної економіки. На практиці вона ускладнюється процесами відтворення не лише в межах закритого простору внутрішньої економіки, а також враховує складні взаємозв'язки з іншими країнами.

Ця модель відображає діалектичну єдність попиту і пропозиції, що врівноважує виробництво і споживання; єдність натурально-речових і вартісних пропорцій суспільства; узгодженість економічних інтересів і потреб продавців та покупців; взаємозв'язок потоків відтворення всіх ресурсів, товарів і доходів.

Економічна наука виокремлює два типи відтворення — просте і розширене.

Просте відтворення — це відновлення виробництва в незмінних масштабах за сталої техніко-технологічної основи. Це означає, що весь створюваний продукт суспільства (ВВП) використовується на особисте споживання. Такий тип відтворення характерний в основному для країн із слаборозвиненою ринковою економікою.

Розширене відтворення — це відновлення виробництва в зростаючих масштабах у кожному наступному періоді за змінюваної нової техніко-технологічної основи. Цей тип відтворення означає зростання виробленого в країні валового внутрішнього продукту, а також поліпшення якості його складових. Створюваний суспільний продукт споживається не повністю, частина його нагромаджується, що дає можливість здійснювати процес інвестування національної економіки. Це сприяє подальшому економічному зростанню, науково-технічному прогресу. Розширене відтворення притаманне країнам з розвиненою ринковою економікою.

В економічній літературі виокремлюють також звужене відтворення, можливе в окремих країнах в певні періоди їх розвитку. Цей тип відтворення характеризується зменшенням масштабів розширеного відтворення за умови фізичного і морального зношення основного капіталу. Причиною такого відтворення може бути також порушення зв'язків між господарюючими суб'єктами національної економіки. Як правило, такий стан притаманний країнам, що перебувають на етапі трансформаційного економічного розвитку.

Created/Updated: 25.05.2018