|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Політична економія - Оганян Г.А.

Капітал як економічна категорія

Капітал є похідним фактором виробництва і виник услід за такими факторами, як праця та земля. До капіталу, як зазначалось раніше, належать усі використані в процесі виробництва засоби виробництва, а також складські запаси готової та напівготової продукції у вартісному виразі, які приносять додану вартість або дохід власнику засобів виробництва при використанні праці найманих працівників.

Згідно з поглядами А. Сміта і Д. Рікардо, капітал як економічна категорія — це сукупність засобів виробництва, його можна розглядати як нагромаджену працю. Ці погляди мали і мають багато послідовників як наприкінці XVIII ст., так і нині. Сучасні економісти розглядають капітал як блага, що мають вартість, купівельну спроможність і приносять дохід.

Друга точка зору пов'язана з поглядом на капітал як на сукупність грошей. Капітал починається з грошей, однак не будь-які гроші є капіталом, оскільки не всі вони приносять дохід. Відповідно до третьої точки зору капітал — це інтелектуальне досягнення, вдосконалена праця людини, людський фактор. Цей погляд також має право на існування, тому що в своїй основі виробництво спирається тільки на два фактори: природу та людину. Все інше — машини, устаткування, технологія, інформація, нововведення і нематеріальні акти — результат праці людини. Слід зазначити, що людський капітал стає капіталом лише тоді, коли він приносить дохід. Дохід відрізняється від капіталу тим, що це прирощення до первісно авансованого розміру вартості активів.

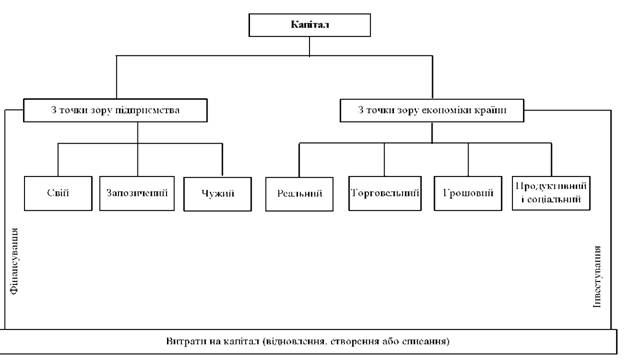

Отже, капітал може бути різноманітним (рис. 17). Капітал як фактор виробництва — це засоби виробництва, які належать підприємцям або іншим власникам і використовуються в процесі створення товарів і послуг. Процес виготовлення й нагромадження цих засобів виробництва називається інвестуванням. Інвестиційні товари, на відміну від споживчих, які задовольняють потреби безпосередньо, роблять це опосередковано, забезпечуючи виробництво споживчих товарів.

Капітал і праця

Капітал — це вартість, яка приносить дохід, тобто приріст до початково авансованого розміру вартості активів (грошових, матеріальних і нематеріальних). Капітал складається з двох частин: постійної та змінної. Постійний капітал — це витрати підприємця на придбання засобів виробництва, він переноситься конкретною працею на новостворений продукт. Отже, постійний капітал С бере участь у процесі виробництва своїм речовим змістом і є фактором виробництва (знаряддя та всі засоби праці, сировина, матеріали, паливо, електроенергія тощо). Він не бере участі у процесі збільшення вартості.

Рис. 17. Види капіталу з точки зору суб'єктів ринку

Друга частина капіталу — вартість робочої сили, яка визначається за домовленістю між працівниками і роботодавцями (в руках працівників вона є заробітною платою), змінює свою вартість у процесі виробництва і тому є змінним капіталом V. Ця частина капіталу забезпечує збільшення первісної вартості, відтворюючи первісну вартість і створюючи додану вартість m. Отже, постійний капітал і вартість робочої сили (С + V) становлять витрати виробництва, а створювана найманими працівниками нова вартість розпадається на еквівалент вартості робочої сили і додану вартість. Додана вартість т є доходом виробництва.

Додана вартість може бути абсолютною та відносною і залежить від інтенсивності праці та кількості працюючих. Від кількості працюючих залежить не тільки поділ підприємств на малі, середні або великі, а й соціально-економічна форма їх організації — трудовий колектив. У політико-економічному розумінні трудовий колектив — це суб'єкт економічних відносин, насамперед відносин власності, який забезпечує раціональне використання наявних матеріально-речових ресурсів з метою створення і привласнення доходу. Якщо засоби виробництва виступають у формі капіталу, то трудовий колектив є лише суб'єктом техніко-економічних відносин (тобто відносин спеціалізації, кооперування виробництва тощо) і самого процесу праці.

Трудові колективи на більшості підприємств країн СНД і на великих підприємствах розвинених країн Заходу організовують первинні ланки професійних спілок. З їх участю формуються і змінюються основи трудового права, трудового законодавства, виробляються умови укладення колективних договорів, в яких обумовлюються питання оплати, умов та охорони праці, соціального розвитку, участі в управлінні підприємством і розподілі прибутку тощо. Але потрібно пам'ятати, що члени трудових колективів — це наймані працівники, які мають особисту свободу, проте не є власниками засобів виробництва, і які продають свою робочу силу як товар, виходячи на ринок праці. Підприємець, наймаючи працівника, керується майбутньою граничною корисністю. При цьому масштаби та методи наймання залежать від стратегії фірми, можливостей підготовки і перепідготовки кадрів, ситуації на ринку праці (внутрішньому і зовнішньому), а також інших чинників. Наймання працівників здійснюється різними способами: наймання спеціалістів, які відповідають умовам роботи і виробничим функціям, через агентства працевлаштування (приватні і державні), за об'явами і рекламними проспектами, на конкурсній основі претендентів. Наймання робочої сили звичайно здійснює кадрова служба.

У міжнародній практиці існує загальне визначення поняття вартості робочої сили. Згідно з резолюцією, прийнятою Міжнародною конференцією зі статистики праці (червень 1985 р.), вартість робочої сили — це розмір фактичних видатків наймача на утримання робочої сили.

Вартість робочої сили складається з витрат, пов'язаних з використанням робочої сили і забезпеченням необхідного її відтворення. Вона зумовлена обсягом життєвих благ, необхідних для забезпечення нормальної життєдіяльності людини. На вартість робочої сили також впливають результати праці власника робочої сили. На ринку вона формується через порівняння результативності праці та її корисності з урахуванням витрат на відтворення робочої сили і встановлюється на рівні, який узгоджує граничну продуктивність праці, тобто цінність послуг праці для покупця-підприємця, з витратами, потрібними для відтворення робочої сили.

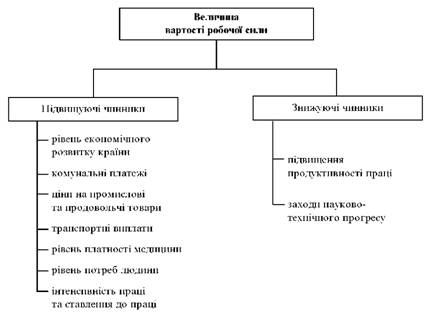

На величину вартості робочої сили впливають чинники, які збільшують або зменшують її (рис. 18).

До вартості робочої сили належать: безпосередньо заробітна плата (тарифний заробіток, посадовий оклад, преміальні виплати, пільги, послуги, надбавки і доплати); натуральні виплати (харчування, витрати на оплату житла), які надаються працівникам підприємцями; витрати на професійне навчання; витрати на утримання громадських служб; витрати роботодавців на соціальне забезпечення працівників; встановлені законом внески на соціальне забезпечення (за віком, у зв'язку з інвалідністю, хворобою, материнством, виробничим травматизмом, безробіттям і як сімейна допомога); добровільні або договірні (відповідно до колективних угод) внески в системі соціального забезпечення і приватне страхування; безпосередні виплати працівникам, відсутнім на роботі через хворобу, нещасний випадок тощо; вартість медичного й санітарного обслуговування; вихідна допомога (виплати у зв'язку із закінченням строку трудового договору); витрати на професійну підготовку і підвищення кваліфікації персоналу, професійну орієнтацію та підбір кадрів; витрати на соціально-побутове обслуговування ( їдальні та інші заклади харчування на підприємствах, культурне обслуговування та аналогічні послуги); податки, що розглядаються як витрати на робочу силу (на фонд заробітної плати, на дохід).

Рис. 18. Чинники, що впливають на величину вартості робочої сили

Сукупність життєвих засобів у грошовому виразі, необхідних для відтворення робочої сили, визначає ціну робочої сили. Залежно від стану ринку праці, від кон'юнктури на ньому, попиту і пропозиції робочої сили ціна робочої сили може відхилятись від її вартості. Кон'юнктура ринку праці може змінюватись, викликаючи відповідні коливання ціни робочої сили.

Created/Updated: 25.05.2018