|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Бухгалтерський облік у галузях економіки - Захожай В.Б.

5.3. Облік на підприємствах оптової торгівлі

Оптова торгівля — сфера підприємницької діяльності з придбання і відповідного перетворення товарів для подальшої їх реалізації підприємствам роздрібної торгівлі, іншим суб'єктам підприємницької діяльності. Включає як безпосередні комерційні зв'язки на умовах договорів закупівлі-продажу і постачання між підприємствами-виробниками і споживачами, так і зв'язку між ними через торгових посередників. В основі роботи оптових підприємств покладено торгово-фінансовий план (бізнес-план), яким установлюється сума товарообороту в цілому і в групах товарів (з виділенням складського та транспортного товарообороту), розмір товарних запасів, план витрат обігу, прибутку та інші показники.

Одним із основних принципів організації бухгалтерського обліку в оптовій торгівлі є звітність матеріально-відповідальних осіб в установлені строки та ведення аналітичного обліку товарно-матеріальних цінностей в бухгалтерії та в місцях їх зберігання.

Облік товарів в оптових підприємствах відбувається на рахунку 28 "Товари", зокрема на субрахунку 281 "Товари на складі", на якому ведуть облік наявності та руху товарних запасів, що знаходяться на оптових і розподільчих базах, складах, овочесховищах, морозильниках тощо. За дебетом субрахунка 281 відображають надходження товарів, за кредитом — реалізацію, вибуття товарів.

Облік надходження товарів в оптовій торгівлі. При одержанні товару необхідно перевірити відповідність його фактичної кількості та якості до даних супровідних документів і умов договору.

Залежно від умов поставки, зазначених у договорі, приймання товару здійснюється:

• на складі підприємства-покупця, якщо доставка товару здійснюється підприємством-продавцем;

• на складі підприємства-продавця, якщо доставка товару здійснюється підприємством-покупцем;

• у місці розвантаження транспортних засобів, розпечатування опломбованих транспортних засобів та контейнерів або на складі перевізника, якщо доставка здійснюється підприємствами залізничного, повітряного, водного, автомобільного транспорту.

Приймання товарів на складі здійснюється матеріально відповідальною особою на підставі товаросупровідних документів.

У випадку відсутності таких документів або деяких з них приймання товару не призупиняється, а складаються акти про фактичну наявність отриманого товару із зазначенням документів, яких не вистачає. При одержанні товару в тарі, крім перевірки ваги брутто і кількості місць, можливе розкриття тари з метою перевірки ваги нетто і кількості одиниць товару. Якщо тара або упаковка пошкоджені, то перевірка ваги нетто і кількості одиниць товару є обов'язковою.

При одержанні товару без тари, у відкритій тарі, пошкодженій тарі його приймання має бути здійснене в момент одержання від постачальника, розвантаження транспортних засобів, розпечатування опломбованих транспортних засобів або контейнерів, але не пізніше терміну, передбаченого для розвантаження.

Якщо товар надійшов у непошкодженій тарі, то його приймання має бути здійснене:

• за вагою брутто і кількістю місць товару — в момент одержання від постачальника, розвантаження транспортних засобів, розкриття опломбованих транспортних засобів або контейнерів;

• за вагою нетто і кількістю одиниць — у момент розкриття тари або упаковки, але не пізніше 10 днів. Товар, який швидко псується, має бути прийнято не пізніше 24 годин з моменту його одержання.

Товар, що надійшов у справній тарі, приймається за якістю і комплектністю, як правило, на складі підприємства оптової торгівлі (покупця). Товар може бути прийнято за якістю і на складі постачальника, якщо це передбачено умовами договору.

Товари, що надійшли на оптові склади, приймаються на підставі:

1. Рахунків-фактур, товарно-транспортних накладних. Якщо виявлено недостачу при прийманні товарів, то додатково складають акт: 1) комерційний — при надходженні товарів від залізниці, поромів; 2) приймальний — при прийомі товарів на складі, який є підставою для пред'явлення претензій транспортній організації або постачальнику у випадку недовантаження.

2. При надходженні товарів без супровідних документів приймання на склад здійснюють на підставі оформленого Акта приймання товарів без рахунка постачальника.

3. Податкова накладна — звітний і розрахунковий документ, в якому вказуються реквізити, ціна на товар, ставка та сума ПДВ, загальна сума, що належить до оплати. Податкова накладна виписується на кожну партію товарів у 2-х екземплярах, оригінал представляється покупцеві, а копія зберігається у продавця як звітний і розрахунковий податковий документ.

Платники податку на додану вартість мають вести окремий облік при купівлі і продажу товарів таких операцій:

• операцій, які оподатковуються ПДВ за ставкою 20 %;

• операції, що звільнені від оподаткування;

• імпортні операції;

• експортні операції, що оподатковуються за сумовою ставкою;

• операцій, вартість яких не включається до складу валових витрат.

У цьому випадку ведеться два реєстри податкового обліку: Книга обліку придбання товарів, у якій ведеться облік операцій по купівлі товарів і визначається підстава для можливого віднесення до податкового кредиту сум ПДВ, що сплачені постачальникові (продавцеві) у звітному періоді у зв'язку з придбанням товару (субрахунок 644).

Книга обліку реалізації товарів, яка містить порядок обліку операцій з продажу товарів і визначає підставу для можливого віднесення до податкового зобов'язання сум ПДВ, нарахованих за звітний період у зв'язку з продажем товарів (субрахунок 643).

Книги обліку придбання і продажу товарів мають бути прошнуровані, сторінки пронумеровані і зареєстровані в податковій інспекції. Записи до Книги роблять тільки:

• на підставі даних податкових накладних, за винятком імпортних товарів (записи з яких відображаються на підставі митної декларації при умові сплати ПДВ митним органам або оформлення і погашення векселя);

• при придбанні товарів у юридичних і фізичних осіб, не зареєстрованих як платників ПДВ (облік ведеться на підставі товарного чека, іншого розрахункового документа, в якому вказана вартість товару без нарахування ПДВ).

Основним документом, що регулює порядок бухгалтерського обліку руху товарів, є Положення (стандарт) бухгалтерського обліку 9 "Запаси", затверджене наказом Міністерства фінансів України від 20.10.99 № 246.

Відповідно до П(С)БО 9 "Запаси" товари відносяться до запасів і є оборотними активами підприємства. Для того щоб придбаний товар було визнано активом, повинні бути дотримані такі вимоги:

• по-перше, використання таких товарів у майбутньому має принести певні економічні вигоди;

• по-друге, вартість товарів має бути достовірно визначена. Іншими словами, товар є активом, якщо є ймовірність того, що він буде в майбутньому реалізований.

Формування первісної вартості залежить від того, яким чином товари надійшли на підприємство торгівлі. Але найчастіше формою розрахунків за товари на підприємствах оптової торгівлі є оплата грошовими коштами.

Відповідно до П(С)БО 9 "Запаси" поняття собівартості придбаного товару може бути застосоване щодо товарів, придбаних за грошові кошти, і являє собою їх первісну вартість.

Первісна вартість товарів включає такі витрати:

• суми, сплачені постачальникові товару, за вирахуванням непрямих податків;

• суми ввізного мита;

• суми непрямих податків, які не відшкодовуються підприємству;

• суми транспортно-заготівельних витрат (ТЗВ), включаючи витрати, пов'язані зі страхуванням ризиків транспортування товарів;

• інші витрати, безпосередньо пов'язані з придбанням товарів. До транспортних витрат торговельного підприємства, понесеними у зв'язку з придбанням товарів, належать:

1) вартість транспортних послуг, що пов'язані з доставкою товару сторонніми організаціями;

2) витрати підприємства на доставку товару власними силами (власним або орендованим транспортом).

До останніх витрат належать:

• витрати, безпосередньо пов'язані з транспортуванням (вартість пального в кількості, необхідній для подолання транспортним засобом відстані від підприємства-покупця до підприєм-ства-продавця і від підприємства-продавця до підприємства-покупця; вартість інших матеріалів, необхідних для руху транспортного засобу; інші витрати, понесені підприємством для забезпечення нормальної роботи транспортного засобу під час поїздки за товаром);

• витрати, пов'язані з виплатою компенсації витрат водія під час поїздки за товаром (витрати на відрядження водія, безпосередньо пов'язані з доставкою товару);

• інші витрати, пов'язані з доставкою товару (витрати експедитора, відрядженого за товаром; інші витрати, що відносяться до витрат на відрядження відповідно до законодавства). Якщо оптове підприємство проводить облік товарів за ціною придбання, то оприбуткування товарів відображається такими бухгалтерськими проведеннями:

1) на закупівельну вартість придбаних товарів Д-т 281 — К-т 631;

2) на суму податкового кредиту по ПДВ, на яку підприємство має право зменшити податкове зобов'язання, Д-т 641 — К-т 631;

3) на суму, перераховану постачальникові коштів за придбані товари, Д-т 631 — К-т 311.

Приклад. Підприємство займається оптовою торгівлею. Облік товарів на складі ведеться за купівельними цінами. Підприємство придбало у вітчизняного постачальника товари на суму 12000 грн (ПДВ 2000 грн). Відобразити бухгалтерські проведення.

Розглянемо відображення цих операцій у різних варіантах (табл. 5.2).Таблиця 5.2

Бухгалтерські проведення при оприбуткуванні товарів

| № п/п | Зміст господарської операції | Кореспонденція рахунків Дебет Кредит | Сума, грн. | |

1. Перша подія — надходження товарів | ||||

1 | Оприбуткуваний товар за купівельною вартістю | 281 | 631 | 10000 |

2 | Відображена сума податкового кредиту з ПДВ | 641 | 631 | 2000 |

3 | Оплачений отриманий товар | 631 | 311 | 12000 |

2. Перша подія — передоплата постачальнику | ||||

1 | Здійснена оплата за товар | 371 | 311 | 12000 |

2 | Відображена сума податкового кредиту з ПДВ | 641 | 644 | 2000 |

3 | Оприбуткований товар за купівельною вартістю | 281 | 631 | 10000 |

4 | Списано суму раніше нарахованого податкового кредиту | 644 | 631 | 2000 |

5 | Відображено зарахування заборгованостей | 631 | 371 | 12000 |

Якщо підприємство проводить облік товарів за продажними цінами, то сума ПДВ, нарахована (оплачена) постачальникам при придбанні товарів, включається до суми торгової націнки, що відображається записом Д-т 281 — К-т 285. Аналогічним проведенням відображається сума торгівельної націнки на товари, яка нараховується торгівельним підприємством для покриття витрат обігу та отримання прибутку. Таким чином, на субрахунку 281 "Товари на складі" формується реалізаційна вартість товару.

При попередній оплаті оптове підприємство здійснює наступні проведення:

1. Д-т 371 — К-т 311 — на купівельну вартість попередньо оплачених товарів;

2. Д-т 641 — К-т 644 — на суму ПДВ;

3. Д-т 281 — К-т 631 — сума оприбуткування товарів;

4. Д-т 644 — К-т 631 — на суму ПДВ;

5. Д-т 631 — К-т 371 — зарахована попередня оплата постачальникові;

6. Д-т 284 — К-т 631 — на суму оприбуткованої тари.

Особливу увагу при оприбуткуванні товару слід приділити кількості і якості, що зазначені в договорі і товарно-супровідних документах. Виявлена при прийманні недостача товару може стати наслідком таких причин:

• природних втрат у дорозі;

• вини особи, яка здійснює поставку товару;

• вини підприємства-продавця.

При виявленні недостачі придбаного товару при одержанні його на склад відповідальність покладається на того учасника договору, до обов'язків якого входить доставка таких цінностей.

Якщо доставка товару було здійснена підприємством-продавцем або сторонньою організацією (автотранспортним підприємством), то на суму виявленої недостачі підприємством-покупцем пред'являється претензія на адресу таких постачальників. Якщо доставка товару здійснювалося власним транспортом підприємства-по-купця, то вся відповідальність за недостачу матеріальних цінностей покладається на відповідальну особу такого підприємства.

При одержанні товару на склад сума недостачі, що сталася в дорозі в межах норм природного убутку, включається до первісної вартості такого товару. В цьому випадку претензія до постачальника не пред'являється.

Якщо при надходженні товару виявлено недостачу, проводиться запис з Д-т 281 "Товари на складі" — на суму тільки фактично отриманих товарів, з К-т 285 "Торгова націнка" — на суму торгової націнки на фактично отримані товари.

У випадку виявлення при оприбуткуванні недостачі (псування) товарів:

1. З вини постачальника або транспортних організацій: - на купівельну вартість товарів: Д-т 374 "Розрахунки за претензіями" — К-т 631 "Розрахунки з вітчизняними постачальниками".

2. У межах норм природних втрат на купівельну вартість Д-т 947 "Недостачі і втрати від псування цінностей" — К-т 631 "Розрахунки з вітчизняними постачальниками".

3. З вини матеріально-відповідальних осіб, що доставляють товари:

- на купівельну вартість: Д-т 947 "Недостачі і втрати від псування цінностей" — К-т 631 "Розрахунки з вітчизняними постачальниками";

- одночасно на вартість продажу: Д-т 375 "Розрахунки за відшкодуванням завданих збитків" — К-т 716 "Відшкодування раніше списаних активів";

- на суму ПДВ: Д-т 716 "Відшкодування раніше списаних активів" — К-т 641 "Розрахунки за податками (аналогічний рахунок "ПДВ")".

У випадку обґрунтованої відмови від оплати товарів, що надійшли до оптового підприємства, товари приймаються за актом на відповідальне зберігання і обліковуються на позабалансовому рахунку 023 "Матеріальні цінності на відповідальному зберіганні" до моменту вказівки постачальника про їх повернення, пере-адресації або реалізації на місці.

Приклад. Підприємство здійснило передоплату і отримало товари від постачальника. За умовами договору доставка товарів здійснюється підприємством-продавцем. Згідно із супровідними документами кількість товару становить 1000 од. Вартість 1 од. — 24 грн, у тому числі ПДВ — 4 грн. Договірна вартість — 24 000 грн, у тому числі ПДВ — 4000 грн.

При оприбуткуванні на склад виявлено недостачу товарів у кількості 150 од. Підприємству-постачальникові пред'явлено претензію на суму 3600 грн (150 од. х 24 грн/од.).

У реєстрах бухгалтерського обліку будуть зроблені такі записи (табл. 5.3).

Якщо є впевненість, що недостачу буде відшкодовано, то суму недостачі може бути відображено як суму заборгованості за претензіями без списання на витрати. Якщо при цьому було здійснено передоплату за товари, то сума податкового кредиту в цьому випадку не зменшується.

Якщо підприємство не впевнене, що суму недостачі буде погашено, то така недостача списується на витрати звітного періоду з одночасним відображенням заборгованості на позабалансовому

Таблиця 5.3

| № п/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

Дебет Кредит | ||||

Підприємство-покупець визнало суму дебіторської заборгованості, яку в майбутньому буде погашено | ||||

1 | Відображено передоплату за товар | 371 | 311 | 24000 |

2 | Відображено суму податкового кредиту | 641 | 644 | 4000 |

3 | Отримано товари | 281 | 631 | 17000 |

4 | Списано суму податкового кредиту | 644 | 631 | 3400 |

5 | Відображено зарахування заборгованості | 631 | 371 | 20400 |

6 | Суму недостачі відображено як дебіторську заборгованість з претензії | 374 | 371 | 3600 |

Підприємство-покупець визнало суму недостачі безнадійною | ||||

1 | Відображено передоплату за товар | 371 | 311 | 24000 |

2 | Відображено суму податкового кредиту щодо ПДВ | 641 | 644 | 4000 |

3 | Отримано товари | 281 | 631 | 17000 |

4 | Списано суму податкового кредиту | 644 | 631 | 3400 |

5 | Відображено зарахування заборгованості в частині фактичного одержання товарів | 631 | 371 | 20400 |

6 | Відображено суму недостачі | 072 |

| 3600 |

7 | Відображено коригування суми податкового кредиту (методом "червоне сторно") | 641 | 644 | 600 |

8 | На витрати списано суму недостачі, визнану безнадійною | 947 | 371 | 3600 |

9 | Списано витрати, пов'язані з недостачею матеріалів | 791 | 947 | 3600 |

Кореспонденція рахунків з обліку товарів від постачальника рахунку. При цьому у випадку здійснення передоплати не слід забувати про коригування суми раніше відображеного податкового кредиту щодо ПДВ. Якщо з'являється ймовірність погашення суми недостачі постачальником матеріальних цінностей, то в обліку на суму такої недостачі визначається дохід і сума заборгованості списується із позабалансового рахунка.

Організація обліку товарів на оптових базах може проводитися по партіях (облік ведуть по кожній партії окремо) або по сортах.

Облік реалізації товарів. Основна діяльність підприємства торгівлі — операції купівлі-продажу товарів, оскільки вони є головною метою його створення і забезпечують основну частку доходу. Поряд з оцінкою придбаних товарів підприємство торгівлі також здійснює оцінку вибуття товарів, тобто визначення собівартості проданих товарів.

Розрізняють такі форми реалізації товарів з оптових підприємств: 1) із складу (складський оборот); 2) транзитом (транзитний оборот).

При реалізації товару із складу товари покупцям відвантажуються і відпускаються із складу баз оптового підприємства. Відпуск товарів проводиться: на основі виписаних рахунків-фактур при разових поставках, на підставі договорів купівлі-реалізації.

Відвантаження товарів представникові покупця проводиться: 1) при пред'явленні довіреності і документа, що засвідчує його особу, із оформленою накладною і рахунком-фактурою; 2) іногороднім покупцям на основі наказів-накладних комерційної служби (відділу збуту), що виписані відповідно до договору поставки; 3) при транспортуванні товарів складається транспортна накладна ф. № 1ТН. У даних документах заповнюються реквізити підприємств, найменування та якісні характеристики товару, що відвантажується, його ціна, ставка і сума ПДВ, мита. Одночасно виписується податкова накладна, оригінал вручається покупцеві, копія залишається на оптовому підприємстві для складання розрахунку і звітності. На підставі податкової накладної здійснюють записи у Книгу обліку реалізації товарів.

Для обліку реалізації товарів установлено:

І. Метод нарахування, при якому для визначення обсягу реалізації вважається дата відвантаження товарів (передача права власності на товари покупцям) незалежно від терміну виконання платежів. Тому в бухгалтерському обліку роблять запис:

1) визначення суми доходу при відвантаженні товару — Д-т 36 "Розрахунки з покупцями" — К-т 702 "Дохід від реалізації товарів". При цьому сума ПДВ відображається за даними Податкової накладної у Книзі обліку реалізації товарів і проводиться запис Д-т 702 "Дохід від реалізації товарів" — К-т 643 "Податковий кредит";

2) одночасно списують собівартість реалізованого товару: Д-т 902 "Собівартість реалізованих товарів" — К-т 281 "Товари на складі";

3) при надходженні коштів за реалізований товар проводять запис: Д-т 31 "Рахунки в банку" — К-т 36 "Розрахунки з покупцями" і одночасно списують суму податкового кредиту з ПДВ: Д-т 643 "Податковий кредит" — К-т 641 "Розрахунки за податками", субрахунок ПДВ.

ІІ. Якщо оптове підприємство реалізує товари на умовах попередньої оплати, то здійснюються такі проведення:

1) надходження оплати (попередньої оплати) за товари Д-т 31 "Рахунки в банках" — К-т 36 "Розрахунки з покупцями і замовниками";

2) визначення доходу від реалізації товару Д-т 36 "Розрахунки з покупцями і замовниками" — К-т 702 "Дохід від реалізації товарів";

3) одночасно відображається сума податкового зобов'язання з ПДВ Д-т 643 "Податкове зобов'язання" і К-т 641 "Розрахунки за податками";

4) списано собівартість реалізованих товарів Д-т 902 "Собівартість товарів" — К-т 281 "Товари на складі";

5) одночасно відображається сума податкових зобов'язань з ПДВ Д-т 702 "Дохід від реалізації товарів" — К-т 643 "Податкове зобов'язання";

6) при обліку товарів за цінами реалізації (облік за продажними цінами) оптові підприємства в кінці місяця визначають і списують способом "червоне сторно" суму торгової націнки, що відноситься до собівартості реалізованих товарів Д-т 902 "Собівартість товарів" — К-т 285 "Торгова націнка".

При транзитній реалізації товари покупцям відвантажуються безпосередньо із складів підприємств виробників, без проміжних ланок — баз і складів оптового підприємства такими способами: 1) спосіб за участю оптового підприємства; 2) без участі в розрахунках.

За першим способом оптове підприємство на підставі укладених договорів з постачальником і покупцем виписує наряд постачальникові на відвантаження товарів покупцеві, в якому вказується перелік товарів, що підлягають відвантаженню. Копія наряду видається покупцеві.

Постачальник виписує розрахунково-платіжні документи. Один комплект дається покупцеві, другий надсилається оптовому підприємству, яке повинно отримати від покупця платежі за отримані товари та перерахувати їх на рахунок постачальника. За організацію транзитного обороту і здійснення розрахунків між постачальником і покупцем оптове підприємство робить націнку до відпускної вартості товарів (за встановленим у договорі відсотком).

Бухгалтерський облік операцій відображається у загальноприйнятому порядку, але при цьому не використовується рахунок 281 "Товари на складі".

При отриманні розрахунково-платіжних документів постачальника про відвантаження товарів транзитом покупцеві в бухгалтерському обліку оптового підприємства на відпускну ціну роблять запис: Д-т 902 "Собівартість реалізованих товарів" — К-т 63 "Розрахунки з постачальниками і підрядчиками".

Одночасно оптове підприємство виписує і пред'являє до оплати платіжні документи покупцеві на продажну вартість товарів (із врахуванням націнки за організацію транзитного обороту) Д-т 36 "Розрахунки з покупцями і замовниками" — К-т 702 "Дохід від реалізації товарів". Нарахована сума ПДВ відображається проведенням Д-т 702 "Дохід від реалізації товарів" — К-т 641 "Розрахунки за податками". Зарахування грошових коштів на рахунок оптового підприємства, що надійшли від покупців від реалізації товарів за транзитом відображаються проведенням Д-т 31 "Рахунки в банках" — К-т 36 "Розрахунки з покупцями і замовниками". Отримані від покупців грошові кошти (за вирахуванням націнки) оптове підприємство перераховує постачальникові Д-т 63 "Розрахунки з постачальниками і підрядчиками" — К-т 31 "Рахунки в банку".

При транзитній реалізації без участі в розрахунках оптове підприємство виступає тільки як посередник. До його функцій входить: укладання договорів на постачання товарів із покупцем і продавцем та контроль за виконанням цих договорів з урахуванням фінансового стану покупців.

Для контролю за виконанням договорів постачання постачальник одночасно з відправкою розрахунково-платіжних документів покупцеві для оплати відвантажених товарів копію документів направляє оптовому підприємству. За цими документами оптове підприємство контролює виконання договорів транзитних поставок.

За організацію транзитного обороту оптове підприємство виписує і виставляє до оплати суму винагороди на підставі платіжних вимог і проводить запис:

• Д-т 36 "Розрахунки з покупцями і замовниками" — на суму винагороди із покупців;

• Д-т 63 "Розрахунки з постачальниками і підрядчиками" — на суму винагороди із постачальників;

• К-т 702 "Дохід від реалізації товарів" — на всю суму винагороди. При отриманні виписки банку із розрахункового рахунка оптове підприємство робить запис:

• Д-т 31 "Рахунки в банках";

• К-т 63 "Розрахунки з постачальниками і підрядчиками";

• К-т 36 "Розрахунки з покупцями і замовниками";

• сума ПДВ розрахована відображається проведенням Д-т 702 —

К-т 641.

Загальноприйнятими методами оцінки вибуття товарів визначається П(С)БО 9 за такими методами:

• за собівартістю перших за часом надходження запасів (ФІФО);

• за собівартістю останніх за часом надходження запасів (ЛІФО);

• за середньозваженою собівартістю;

• за цінами продажу;

• за нормативними витратами;

• за ідентифікованою собівартістю відповідної одиниці запасів. Для оцінки вартості вибулих товарів, які мають однакове

призначення та однакові умови використання, застосовують тільки один із наведених вище методів. Так, для дорогих товарів можна вибрати метод ідентифікованої собівартості, для товарів, рівень націнки яких відрізняється від рівня націнки товарів основної маси — середньозваженої собівартості, а для решти товарів — метод цін продажу. Як правило, на підприємствах оптової торгівлі товари, що вибули, оцінюються за методом середньозваженої собівартості. Вибір такого методу зумовлений передусім особливостями аналітичного і синтетичного обліку товарів в оптовій торгівлі. В аналітичному обліку, як правило, підприємства оптової торгівлі облік товарів ведуть у розрізі груп або видів, у синтетичному обліку товари обліковуються за первісною вартістю.

За підсумками місяця визначається середньозважена вартість одиниці товарів кожної групи або виду. Собівартість товарів, що вибули (продані), розраховується як добуток кількості таких товарів на середньозважену вартість одиниці товару.

Середньозважена вартість групи або виду товарів визначається за формулою

В = (В0 + Вн) : (К + Кн), (5.1)

де В — середньозважена вартість одиниці групи або виду товарів, грн.;

В0 — вартість залишку товарів певної групи або виду на початок місяця, грн.;

Вн — вартість товарів певної групи або виду, що надійшли протягом місяця, грн.;

К0 — кількість товарів певної групи або виду на початок місяця, од. виміру;

Кн — кількість товарів певної групи або виду, що надійшли протягом місяця, од. виміру.

Приклад. На підприємстві торгівлі за даними бухгалтерського обліку.

На початок місяця: залишок товару групи А — 25 000 коробок. Загальна вартість — 125 000 грн.;

залишок товару групи Б — 5000 упаковок. Загальна вартість — 80 000 грн.;

залишок товару групи В — 10 000 одиниць. Загальна вартість — 32 000 грн.

Протягом місяця - надійшло:

товару групи А — 10 000 упаковок. Первісна: вартість — 55 000 грн.;

товару групи Б — 15 000 упаковок. Первісна: вартість — 90 000 грн.;

здійснено оплату отриманого товару — 174 000 грн (у тому

числі ПДВ — 29 000 грн); - вибуло:

товару групи А — 20 000 коробок,

товару групи Б — 17 500 упаковок;

товару групи В — 8000 одиниць. Продажна вартість відвантажених товарів — 365 850 грн (у тому числі ПДВ — 60 950 грн). Відвантажені товари оплачені повністю. Сума витрат обігу — 50 000 грн.

Сума витрат дорівнює сумі собівартості проданих товарів і витрат обігу. Передусім визначаємо собівартість проданих товарів. Для цього обчислимо середньозважену вартість одиниці товару (В) кожної групи:

ВА = (125 000 грн + 55 000 грн) : (25 000 коробок + 10 000 коробок) = 5,14 грн/коробка.

ВБ = (80 000 грн + 90 000 грн) : (5000 упаковок + 15 000 упаковок) = 8,5 грн/упаковка.

ВВ = 32 000 грн : 10 000 од. = 3,2 грн/одиниця.

Знаючи середньозважену вартість одиниці товару кожної групи, визначимо собівартість товарів, що вибули (СВ):

СВА= 20 000 коробок х 5,14 грн/коробка = 10 280 грн. СВБ = 17 500 упаковок х 8,5 грн/упаковка = 148 750 грн. СВВ = 8000 одиниця х 3,2 грн/одиниця = 25 600 грн.

Для зручності можна запропонувати використовувати розроб-лювальні таблиці для розрахунку собівартості товарів, що вибули. Згідно з даними прикладу можна скласти таблицю за підсумками місяця (табл. 5.4).

Витрати торговельного підприємства склали:

327 150 грн = 277 150 грн + 50 000 грн.

Відобразимо наведені операції в реєстрах бухгалтерського обліку (табл. 5.5).

Для забезпечення погашення заборгованості покупців на підприємствах доцільно створювати резерв забезпечення по-Таблиця 5.4

Розрахунок собівартості товарів, що вибули

Група | Залишок на початок місяця | Надійшло протягом місяця | В, грн. | Вибуло, кількість | СВ, грн. | ||

кількість | сума, грн. | кількість | сума, грн. | ||||

А(коробка) | 2500 | 125000 | 10000 | 55000 | 5,14 | 20000 | 102800 |

Б (упаковка) | 5000 | 80000 | 15000 | 90000 | 8,5 | 17500 | 148750 |

В (одиниця) | 10000 | 32000 | — | — | 3,2 | 8000 | 25600 |

Таблиця 5.5

| № п/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

Дебет | Кредит | |||

1 | Отримано товари | 281 | 631 | 145000 |

2 | Відображено суму податкового кредиту щодо ПДВ | 641 | 631 | 29000 |

3 | Оплачено вартість одержаних товарів | 631 | 311 | 174000 |

4 | Відображено відвантаження товарів | 361 | 702 | 365850 |

5 | Відображено податкові зобов'язання щодо ПДВ | 702 | 641 | 60950 |

6 | Суму доходу списано на фінансовий результат | 702 | 791 | 304875 |

7 | Відображено суму витрат обігу | 93 | 66, 63 | 50000 |

8 | Списано собівартість реалізованих товарів | 902 | 281 | 277150 |

9 | Списано на фінансовий результат собівартість реалізованих товарів | 791 | 902 | 277150 |

10 | Списано на фінансовий результат витрати на збут | 791 | 93 | 50000 |

криття дебіторської заборгованості — резерв сумнівних боргів (РСБ).

Порядок створення РСБ регламентується П(С)БО 10 "Дебіторська заборгованість". Дебіторська заборгованість, за якою створюється РСБ, має бути комерційною — з розрахунків за реалізовані товари, продукцію, виконані роботи, надані послуги на умовах подальшої оплати або на умовах товарного (комерційного) кредиту. Створення РСБ передбачає один із принципів бухгалтерського обліку — обачності: певна сума дебіторської заборгованості не буде повернута, сплачена. РСБ дає можливість визначити і відобразити чисту реалізаційну вартість дебіторської заборгованості — суму поточної дебіторської заборгованості за товари, роботи, послуги за вирахуванням резерву сумнівних боргів. Тому створення РСБ дає можливість відобразити реальну картину фінансового стану підприємства в бухгалтерській звітності — стан його активів. Крім того, виникає проблема застосування термінів "сумнівний борг" і "безнадійна дебіторська заборгованість" на практиці.

Сумнівний борг — це поточна дебіторська заборгованість за продукцію (товари, роботи, послуги), щодо якої є невпевненість у її погашенні боржником.

Безнадійна дебіторська заборгованість — поточна дебіторська заборгованість, відносно якої є впевненість про її неповернення боржником або за якою минув строк позовної давності.

Із визначення випливає, що сумнівний борг за певних умов (інформація про банкрутство покупця, арешт його рахунків) може стати безнадійним боргом. Крім того, після проходження терміну позовної давності (три роки, не враховуючи часу припинення цього терміну) будь-яка заборгованість стає безнадійною. Отже, до безнадійної заборгованості підприємство може зарахувати заборгованість, термін позовної давності по якій минув (понад 36 місяців), і частину поточної дебіторської заборгованості (до 12 місяців або в межах нормального операційного циклу), щодо якої є впевненість про її неповернення.

РСБ обліковується на рахунку 38 "Резерв сумнівних боргів", який є регулюючим для суми дебіторської заборгованості. Відповідно рахунок 38 є регулюючим контрактивним рахунком до рахунка 36 "Розрахунки з покупцями і замовниками". Аналогічно, як 13 рахунок є контрактивним рахунком до рахунків 10, 11, 12 або субрахунок 285 до субрахунка 281 чи 282. За кредитом рахунка 38 відображається створення резерву в кореспонденції з рахунком 84, 93, 94, за дебетом — списання сумнівної дебіторської заборгованості в кореспонденції з кредитом рахунка 36 або зменшення нарахованих резервів у кореспонденції з кредитом рахунка 71.

Стосовно методів нарахування РСБ згідно з П(С)БО 10 існує два методи: за платоспроможністю окремих дебіторів та на підставі класифікації дебіторів. У Інструкції по використанню Плану рахунків ці методи визначено: за кожним боржником і за термінами погашення заборгованості.

Перший метод.

I варіант. Визначається частка дебіторської заборгованості, що буде погашена на кінець року.

Приклад (табл. 5.6).

Розраховану суму РСБ за таким способом відображають у балансі доти, доки не буде створено нові суми заборгованостей або буде погашено частину заборгованостей.

II варіант. Створення резерву сумнівних боргів виходячи з платоспроможності окремих дебіторів на підставі обсягів реалізації (табл. 5.7, 5.8, 5.9).

Таблиця 5.6

Початкові дані про дебіторську заборгованість на 31.12.2000

| № п/п | Покупець | Сума заборгованості, грн. | Підстави для визначення заборгованості сумнівною |

1 | А | 5000 | Скорочення діяльності |

2 | Б | 6000 | Оголошення про банкрутство |

3 | В | 7000 | Заборгованість перед іншими постачальниками |

Разом сумнівних боргів (р. 162 Балансу) | 18000 |

| |

Інші | 82000 |

| |

Всього | 100000 |

| |

Коефіцієнт сумнівності | 18000 : 100000 =0,18 |

| |

РСБ | 0,18 ? 100000 = 18000 |

| |

Таблиця 5.7

Відображення дебіторської заборгованості у Балансі

| Стаття | Код | 31.03 | 30.06 | 30.09 | 31.12 | і т. д. |

Дебіторська заборгованість за товари, роботи, послуги: | ||||||

чисто реалізаційна |

|

|

|

|

|

|

вартість | 160 | 52000 | 42000 | 62000 | 102000 |

|

первісна вартість | 161 | 70000 | 60000 | 80000 | 12000 |

|

резерв сумнівних боргів | 162 | 18000 | 18000 | 18000 | 18000 |

|

Таблиця 5.8

Розрахунок РСБ залежно від суми неоплати

| Покупець | Обсяг реалізації | Сума неоплати | Коефіцієнт сумнівності | ||

А | 5000 | 2000 | 0,4 | ||

Б | 6000 | 3000 | 0,5 | ||

В | 7000 | 4000 | 0,57 | ||

Разом | 18000 | 9000 | 0,5 | ||

Інші | 82000 |

|

| ||

Всього | 100000 |

|

| ||

Резерв сумнівних боргів за квартал 9000 х 0,5 = 4500 грн | |||||

Баланс — Актив (умовно) | |||||

Дебіторська заборгованість за товари, роботи, послуги: | |||||

чисто реалізаційна вартість | 160 |

| 1000 | ||

первісна вартість | 161 |

| 10000 | ||

резерв сумнівних боргів | 162 |

| 9000 | ||

Другий метод ґрунтується на класифікації дебіторської заборгованості за термінами її непогашення зі встановленням коефіцієнта сумнівності для кожної групи з урахуванням даних минулих років (звітних періодів) про платоспроможність дебіторів.

Коефіцієнт сумнівності розраховується за минулий рік і його доцільно використовувати у наступний період. Також можна здійснювати поквартальний розрахунок РСБ.

Таблиця 5.9

| № п/п | Підприємства-дебітори | Сума несплат за днями, грн. | Разом | ||||

термін оплати не настав | 1-90 | 91-180 | 181-270 | 271-365 | |||

1 | "А" |

| 1000 |

|

|

| 1000 |

2 | "Б" | 1000 |

| 2000 |

|

| 3000 |

3 | "В" |

|

|

| 3000 | 3000 | 6000 |

4 | Разом | 1000 | 1000 | 2000 | 3000 | 3000 | 10000 |

5 | Коефіцієнт сумнівності | 0,1 | 0,1 | 0,2 | 0,3 | 0,3 | 1,0 |

6 | Розрахована сума резерву | 100 | 100 | 400 | 900 | 900 | 2400 |

Нарахування РСБ за звітний період відображається проведенням:

Д-т 944 "Сумнівні та безнадійні борги" — К-т 38 "Резерв сумнівних боргів" — 2400 грн.

Приклад. Підприємство "Дніпро" отримало інформацію про банкрутство підприємства "А". Сума дебіторської заборгованості підприємства "А" становить 1000 грн.

Списана дебіторська заборгованість з підприємства "А" буде відображена в бухгалтерському обліку записом Д-т 38 — К-т 36 на суму 1000 грн.

Якщо сума безнадійних боргів, які списуються, менша від суми нарахованого резерву, рахунок 38 буде мати кредитове сальдо на кінець звітного періоду. Якщо суми безнадійних боргів у поточному періоді більші, ніж нарахований резерв, то частина безнадійного боргу, яка перевищує нарахований резерв сумнівних боргів, списується за рахунок витрат поточного періоду за Д-т 944 "Сумнівні та безнадійні борги".

Суми списаної безнадійної дебіторської заборгованості обліковують на позабалансовому рахунку 071 "Списана дебіторська заборгованість"; протягом не менше трьох років з дати списання для спостереження за можливістю її стягнення.

Розрахунок РСБ за класифікацією дебіторської заборгованості

Приклад. Підприємство "А" сповістило, що може сплатити частину боргу у сумі 200 грн. У бухгалтерському обліку дебіторську заборгованість, яка буде погашена, слід відобразити таким чином: Д-т 36 — К-т 716 200 грн. Одночасно дебіторська заборгованість списується з позабалансового рахунка 071 на суму 200 грн. Погашення заборгованості буде відображено на рахунках проведенням Д-т 31 — К-т 36 200 грн.

Підприємство має право для розрахунку РСБ вибрати будь-який із методів. Для великих підприємств, які мають велику кількість покупців, найкраще використовувати другий метод, бо РСБ створюється і використовується не за кожним підприємством, а за групою дебіторів. Також у примітках до фінансової звітності слід наводити суму поточної дебіторської заборгованості за термінами погашення.

При здійсненні торговельної діяльності передбачено випадки повернення товарів. Для відображення повернення товарів використовують окремий субрахунок 704 "Відрахування з доходу". Рахунок 704 призначений для відображення сум, на які повинний бути зменшений дохід, тому вартість повернутих покупцем товарів буде відбиватися з дебету рахунка 704 "Відрахування з доходу", а не методом "червоного сторно" кредиту рахунка 702 "Дохід від реалізації товарів". За аналогією з тим, що на суму повернутих товарів не сторнується дохід, а дебетується рахунок доходу, логічно було б оприбуткувати повернутий товар з дебету рахунка 28 "Товари" у кореспонденції з рахунком 90 "Собівартість реалізації", а не сторнувати запис із списання товару при реалізації. Але Планом рахунків не передбачені записи по кредиту рахунка 90, крім як з рахунком 79 "Фінансовий результат". У зв'язку з цим проводиться запис з повернення товарів методом сторно.

Приклад. Припустимо, що покупцем був повернутий один телевізор, реалізація якого здійснена раніше, на суму 1800 грн (табл. 5.10).

Підприємство закриває рахунки доходів і витрат поквартально. У першому кварталі була здійснена реалізація, а в другому — повернення товару. В другому кварталі реалізації не було. Отже, рахунок 902 має по дебету один запис методом "червоного сторно". Щоб рахунок закрився, робимо звичайний запис з дебету цього рахунка з віднесенням суми на рахунок 791.

Таблиця 5.10 Бухгалтерські записи щодо повернення товарів

| № п/п | Зміст операції | Кореспонденція рахунків | Сума, грн. | |

Д-т | К-т | |||

1 | Віднесено на зменшення доходу від реалізації продажна вартість повернених товарів | 704 | 361 | 1800 |

2 | Відображено ПДВ методом "червоне сторно" | 704 | 641 | 300 |

3 | Відображено методом "червоне сторно" списання товарів при реалізації | 902 | 281 | 1000 |

4 | Відображено зменшення фінансового результату на вартість повернених товарів без ПДВ | 791 | 704 | 1500 |

5 | Віднесено собівартість повернених товарів на фінансовий результат | 902 | 791 | 1000 |

Якщо ж у звітному періоді, у якому відбулось повернення товарів та здійснювалася реалізація, то методом сторно запис з рахунка 902 після повернення товару буде перекриватися записами з віднесення на рахунок собівартості проданих товарів. І наприкінці звітного періоду буде проводитися звичайне списання сальдо рахунка 902 на рахунок 791.

Після записів з повернення товару фінансовий результат, що розраховується на рахунку 791 "Результат основної діяльності", був зменшений на 500 грн (торгова надбавка у вартості повернутого телевізора за мінусом ПДВ). У результаті цього фінансовий результат, що враховується з рахунка 791, становитим 2000 грн.

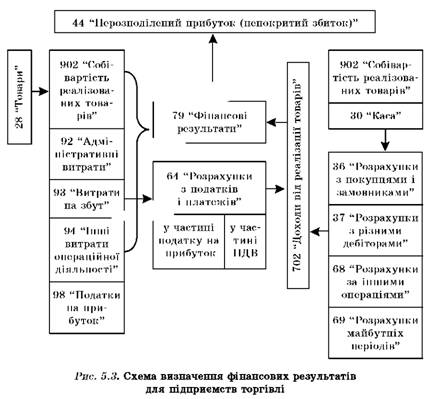

Формування та облік фінансових результатів. Формування складу витрат та порядку їх планування в торгівлі

Для торгових підприємств не передбачений окремий рахунок для обліку витрат. Крім того, усі витрати враховуються не на одному рахунку, а розділяються за їхніми видами. Оскільки витрати обігу являють собою витрати, що пов'язані з операційною діяльністю, то їх підрозділяють на адміністративні витрати, на збут та інші витрати операційної діяльності і обліковують, відповідно, на рахунках 92 "Адміністративні витрати", 93 "Витрати на збут" і 94 "Інші витрати операційної діяльності".

Крім цього, такі витрати, як відсотки за кредит (і не тільки в торгових підприємств), відносяться до складу фінансових витрат, облік яких ведеться на окремому рахунку 95 "Фінансові витрати". До того ж, Планом рахунків передбачені окремі рахунки для обліку витрат у розрізі видів діяльності. Найменування рахунків і субрахунків до них являють собою докладний опис складу витрат із класифікацією за видами діяльності.

Склад і структура витрат у торгівлі має відповідати Методичним рекомендаціям з формування складу витрат і порядку їх планування в торговельній діяльності, що затверджені наказом Міністерства економіки та з питань європейської інтеграції України від 22.05.02 № 145. Ці Методичні рекомендації визначають склад поточних витрат торговельної діяльності і порядок їх планування в підприємствах усіх форм власності незалежно від організаційно-правових форм господарювання і мають рекомендаційний характер. Норми рекомендацій базуються на національних положеннях (стандартах) бухгалтерського обліку.

До складу витрат торговельної діяльності належать витрати підприємств, що здійснюють таку діяльність, і виникають у процесі руху товарів, а також витрати підприємств громадського харчування, що пов'язані з випуском і реалізацією продукції власного виробництва (далі — підприємства торгівлі).

Поточні витрати підприємства торгівлі — це грошове відбиття витрат живої та уречевленої праці на здійснення поточної торговельно-виробничої діяльності підприємства, що за натурально-речовим складом становлять спожиту частину матеріальних, нематеріальних трудових і фінансових ресурсів. Згідно із стандартами бухгалтерського обліку витрати — це зменшення економічної вигоди у вигляді вибуття активів чи збільшення зобов'язань, які призводять до зменшення власного капіталу (крім зменшення капіталу за рахунок його вилучення або розподілу між власниками).

Собівартість реалізованих товарів включає вартість реалізованих товарних запасів, визначену розрахунковим шляхом відповідно до П(С)БО 9 "Запаси", та транспортно-заготівельних витрат, які припадають на реалізовані товари.

До складу поточних витрат підприємства торгівлі входять витрати обігу — представлені в грошовій формі витрати підприємства на здійснення процесу реалізації товарів, які становлять за своєю суттю собівартість послуг з доведення товарів від виробника до споживача та пов'язаних із зміною форм вартості.

До складу витрат обігу включають операційні витрати, транспортно-заготівельні витрати, що припадають на реалізовані товари (продукцію власного виробництва підприємств громадського харчування — далі продукція), та відсотки за кредит, що відносяться до витрат фінансової діяльності.

Класифікація витрат. У плануванні та обліку поточні витрати торговельної діяльності класифікують за видами діяльності, економічними елементами та підгалузями торгівлі (оптова торгівля, роздрібна торгівля, громадське харчування).

В управлінні поточними витратами торговельної діяльності, крім зазначених класифікаційних ознак, можна застосовувати додаткові ознаки класифікації — за ступенем реагування на зміну обсягів діяльності, за періодами, за центрами відповідальності чи місцем виникнення, за ступенем однорідності, за можливістю контролю в конкретному структурному підрозділі, за принципами організації управління.

Поточні витрати підприємств торгівлі за видами діяльності класифікуються за такими групами: витрати операційної діяльності; витрати фінансової діяльності; витрати інвестиційної діяльності; інші витрати звичайної діяльності; надзвичайні витрати. Витрати операційної діяльності поділяють на: витрати, які включають до собівартості реалізованих товарів (продукції); адміністративні витрати; витрати на збут; інші операційні витрати.

Витрати операційної діяльності за їх економічним змістом групують за економічними елементами та статтями витрат.

Під економічними елементами витрат розуміють сукупність економічно однорідних витрат у грошовому вираженні за їх видами (це групування дозволяє відповісти на запитання, що витрачено за даний звітний період).

Статті калькуляції характеризують склад використаних ресурсів залежно від напрямів діяльності (операційна, фінансова, інвестиційна діяльність) та об'єкта витрат.

Статті калькуляції показують, як формуються ці витрати з метою їх аналізу та контролю — одні витрати показують за їх видами (елементами), інші — за комплексними статтями (включаючи кілька елементів). При цьому один економічний елемент витрат може бути присутнім у кількох статтях калькуляції.

За ступенем реагування на зміну обсягів діяльності витрати поділяють на умовно-постійні та змінні.

До умовно-постійних відносять такі витрати, розмір яких не змінюється внаслідок зміни обсягів товарообігу. До постійних належать витрати, пов'язані з управлінням діяльністю підприємства, а також витрати на забезпечення господарських потреб виробництва підприємства громадського харчування тощо.

Змінні витрати включають у себе ті види витрат, величина яких змінюється зі зміною обсягів товарообігу. До змінних витрат належать витрати підприємств торгівлі на сировину, купівельні напівфабрикати, технологічне паливо та енергію, на оплату праці торговельно-оперативного персоналу та відповідні суми відрахувань на соціальні заходи, а також інші витрати.

За періодами витрати торговельної діяльності поділяють на витрати поточного періоду та витрати майбутніх періодів.

Витрати поточного періоду — це витрати на управління, збут продукції та інші операційні витрати, які належать до того періоду, в якому вони були здійснені.

Витрати майбутніх періодів — це витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів.

Віднесення витрат майбутніх періодів до витрат певного періоду здійснюється в повному обсязі або на основі їх розподілу між кількома звітними періодами.

За центрами відповідальності чи місцем виникнення витрати поділяють на витрати відділу, дільниці, служби, іншого структурного підрозділу підприємства.

За ступенем однорідності витрати поділяють на прості (одно-елементні) та комплексні.

Прості витрати мають однорідний зміст, тобто складаються з одного елементу витрат, наприклад, заробітна плата або амортизаційні відрахування. До складу комплексних витрат включають елементи з різною економічною природою, наприклад, витрати на зберігання, підсортування товарів.

За можливістю контролю в конкретному структурному підрозділі розрізняють контрольовані та неконтрольовані витрати в даному центрі і відповідальності.

За принципами організації (управління) — витрати планові та позапланові.

Склад витрат операційної діяльності за економічними елементами. Склад витрат операційної діяльності за економічними елементами визначають за витратами, які не включають до собівартості реалізованої продукції (відповідно до П(С)БО 16 "Витрати").

Витрати операційної діяльності підприємства торгівлі групують за такими економічними елементами: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати.

До складу елемента "Матеріальні витрати" включають вартість витрачених (спожитих) у процесі операційної діяльності:

1) матеріалів і комплектуючих виробів, що використані в процесі торгівлі, для забезпечення виробництва продукції, для господарських потреб, технічних цілей та для гарантійного ремонту, гарантійного обслуговування реалізованих товарів, у тому числі:

• поточних матеріальних витрат некапітального характеру, пов'язаних із забезпеченням нормальних умов праці та додержанням правил техніки безпеки праці, санітарно-гігієнічних та інших спеціальних вимог, передбачених правилами роботи підприємств торгівлі в установленому законодавством порядку;

• реактивів, посуду, іншого приладдя та матеріалів для роботи власних лабораторій;

• комплектуючих виробів тощо;

2) сировини та купівельних напівфабрикатів, які використані в підприємствах громадського харчування для приготування власної продукції;

3) паливно-мастильних матеріалів усіх видів, які придбані в сторонніх підприємств і організацій і використані на технологічні та інші операційні цілі, у тому числі для належної експлуатації транспортних засобів, опалення та освітлення приміщень тощо.

Витрати, що пов'язані з власним виробництвом і використанням електричної та інших видів енергії, включають до відповідних елементів витрат;

4) будівельних матеріалів і запасних частин для проведення поточного ремонту основних засобів та інших позаоборотних матеріальних активів, у тому числі взятих у тимчасове використання згідно з угодами про операційну оренду (лізинг), а також малоцінних і швидкозношуваних предметів;

5) тари й тарних матеріалів, що використані в операційній діяльності підприємства;

6) товарів: вартість товарів для власного використання (без продажу); вартість товарів, відібраних для оцінки їх якості з наступним порушенням цілості зразків, а також для фізико-хімічних і мікробіологічних досліджень;

7) малоцінних і швидкозношуваних предметів, які використовують в операційній діяльності підприємства протягом одного року чи нормального операційного циклу, якщо він більше одного року, зокрема:

• інструментів, господарського інвентарю, спеціального оснащення;

• санітарного, спеціального одягу, взуття, захисних пристроїв тощо;

• мила та інших миючих і знезаражуючих засобів; молока і лікувально-профілактичного харчування; відшкодування витрат працівникам за придбання ними спеціального одягу, спеціального взуття та інших засобів індивідуального захисту у випадках невидачі їх адміністрацією;

8) інших матеріальних витрат, які пов'язані з виконанням підприємством робіт і послуг виробничого та невиробничого характеру (здійснення окремих операцій з реалізації товарів (продукції), виробництва продукції; проведення лабораторних аналізів сировини, яку використовують підприємства громадського харчування у виробництві власної продукції тощо).

Придбані (отримані) або вироблені матеріальні цінності зараховують на баланс підприємства за їх первинною вартістю, яку визначають відповідно до П(С)БО 9 "Запаси".

З метою визначення первинної вартості матеріальних цінностей розрізняють:

• матеріальні цінності, що внесені до статутного капіталу підприємства;

• матеріальні цінності, що одержані підприємством безоплатно;

• матеріальні цінності, що придбані в результаті обміну на подібні матеріальні цінності;

• матеріальні цінності, що придбані в обмін на неподібні матеріальні цінності.

Подібними визнають такі матеріальні цінності, які мають однакове призначення (виконують подібну функцію в такому ж виді діяльності) і мають однакову справедливу вартість.

При вибутті матеріальних цінностей (реалізації товарів (продукції), відпусканні у виробництво сировини, переданні у використання для забезпечення діяльності підприємства) оцінку їх здійснюють за одним з таких методів відповідно до П(С)БО 9 "Запаси":

• ідентифікованої собівартості відповідної одиниці матеріальних цінностей;

• середньозваженої собівартості; собівартості перших за часом надходження матеріальних цінностей (ФІФО);

• собівартості останніх за часом надходження матеріальних цінностей (ЛІФО);

• нормативних витрат.

Метод оцінки матеріальних цінностей при їх вибутті підприємство вибирає самостійно.

До складу елементу "Витрати на оплату праці" включають основну заробітну плату, додаткову заробітну плату та інші заохочувальні та компенсаційні виплати.

1. До складу витрат на виплату основної заробітної плати належать:

• заробітна плата, яка нарахована за виконану роботу (відпрацьований час) відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки) за відрядними розцінками, тарифними ставками (окладами) працівників і посадовими окладами всіх форм і систем оплати праці, що прийняті на підприємстві;

• вартість товарів (продукції), які видають у порядку натуральної оплати працівникам згідно з діючим законодавством (Законом України "Про оплату праці" (108/95-ВР));

• суми відсоткових або комісійних нарахувань залежно від обсягу доходів (прибутку), отриманих від реалізації товарів (продукції), у випадках, коли вони є основною заробітною платою.

2. До витрат на виплату додаткової заробітної плати належать:

• надбавки та доплати до тарифних ставок і посадових окладів у розмірах, передбачених діючим законодавством;

• премії та заохочення керівникам, спеціалістам, іншим службовцям і працівникам за виробничі результати;

• гарантійні та компенсаційні виплати; оплата відпусток; оплата іншого невідпрацьованого часу; інші витрати на оплату праці. Надбавки та доплати до тарифних ставок і посадових окладів

у розмірах, передбачених діючим законодавством, включають такі їх види:

• кваліфікованим працівникам, які зайняті на особливо відповідальних роботах, за високу кваліфікаційну майстерність;

• за класність водіям автомобілів, працівникам провідних професій та іншим категоріям працівників торговельних підприємств, у яких введено такі надбавки, та доплати за звання майстра і класи кваліфікації;

• бригадирам із числа працівників, не звільнених від основної роботи, за керівництво бригадами;

• персональні надбавки;

• керівникам, спеціалістам, службовцям за високі досягнення у праці або за виконання особливо важливих завдань на термін їх виконання;

• за суміщення професій (посад), розширення зон обслуговування або збільшення обсягу виконуваних робіт;

• доплати до середнього заробітку у випадках, передбачених законодавством;

• за роботу у важких, шкідливих, особливо шкідливих умовах; за роботу в багатозмінному та безперервному режимі виробництва (включаючи доплати за роботу у вихідні дні, що є робочими днями за графіком), у нічний час;

• за знання іноземної мови;

• оплату праці кваліфікованих працівників, керівників, спеціалістів підприємств, залучених без звільнення від основної роботи до підготовки, перепідготовки та підвищення кваліфікації працівників, для керівництва виробничою практикою студентів;

• інші надбавки та доплати, передбачені законодавством. Мінімальні розміри доплат і надбавок міжгалузевого характеру встановлені Кодексом законів України про працю (322-08) і мають обов'язковий характер.

Премії та заохочення керівникам, спеціалістам, іншим службовцям і працівникам за виробничі результати включають такі їх види:

• за виконання і перевиконання виробничих завдань; за підвищення продуктивності праці, виробітку; за поліпшення кінцевих результатів господарської діяльності бригади, дільниці, цеху;

• за економію сировини, матеріалів, інструментів та інших матеріальних цінностей;

• винагороди (відсоткові надбавки) за вислугу років, стаж роботи (надбавки за стаж роботи за спеціальністю на даному підприємстві), які передбачені чинним законодавством. Підприємства, які за чинним законодавством виплачують винагороду за вислугу років, можуть створювати резерв на її виплату, включаючи:

• збір на обов'язкове державне пенсійне страхування, загальнообов'язкове соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, загальнообов'язкове державне соціальне страхування на випадок безробіття, індивідуальне страхування;

• матеріальну допомогу;

• відсоткові або комісійні винагороди, виплачені додатково до тарифної ставки (окладу);

• одноразові заохочення (наприклад, окремих працівників за виконання особливо важливих виробничих завдань). Гарантійні та компенсаційні виплати включають:

• оплату праці у вихідні та святкові (неробочі) дні, у понадурочний час за розцінками, установленими законодавчими актами;

• суми відшкодування втраченого заробітку внаслідок тимчасової втрати працездатності до фактичного заробітку у випадках, коли працівник продовжує працювати на підприємстві;

• виплати різниці в окладах працівникам, працевлаштованим з інших підприємств із збереженням протягом деякого часу (відповідно до законодавства) розміру посадового окладу за попереднім місцем роботи, а також при тимчасовому заступництві;

• оплату працівникам днів відпочинку, наданих їм у зв'язку з роботою понад нормальну тривалість робочого часу при вахтовому методі організації праці, при підсумковому обліку робочого часу та в інших випадках, передбачених законодавством;

• суми виплат, пов'язаних з індексацією заробітної плати працівників у межах, передбачених законодавчими та іншими нормативно-правовими актами (законами України "Про оплату праці" (108/95-ВР), "Про індексацію грошових доходів населення" (1282-12), постановою Верховної Ради України "Про індексацію грошових доходів населення" від 03.12.98; № 292-XIV, постановами Кабінету Міністрів України "Про затвердження Порядку проведення індексації грошових доходів громадян" від 07.05.98 № 663, "Про індексацію грошових доходів громадян" від 21.12.98 № 2034).

Згідно з Порядком проведення індексації грошових доходів громадян (663-98) до витрат виробництва може бути включена лише та частина суми індексації, яку нараховують на виплати, що належать до витрат на виробництво; компенсацію працівникам втрати частини заробітної плати у зв'язку з порушенням термінів її виплати.

Компенсацію здійснюють згідно із законами України "Про оплату праці" (108/95-ВР), "Про компенсацію громадянам втрати частини доходів у зв'язку з порушенням строків їх виплати" (2050-14).

Компенсацію здійснюють у разі затримки на один і більше календарних місяців виплати заробітної плати, нарахованої працівникові:

• оплату за час вимушеного прогулу або виконання нижчеоплачуваної роботи у випадках, передбачених законодавством;

• вартість безкоштовно наданих працівникам підприємства комунальних послуг, продуктів харчування тощо відповідно до законодавства;

• витрати на оплату житла, безкоштовно наданого працівникам підприємства відповідно до законодавства (суми грошових компенсацій за ненадання безкоштовно житла, комунальних послуг та ін.);

• вартість безкоштовно наданих предметів (включаючи формений одяг, обмундирування), що залишаються в особистому постійному користуванні, або суму пільг у зв'язку з продажем їх за зниженими цінами відповідно до переліку та норм, установлених чинними нормативно-правовими актами (крім вартості виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила та інших миючих, знезаражуючих засобів, молока і лікувально-профілактичного харчування або відшкодування витрат працівникам за придбання ними спецодягу, спецвзуття та інших засобів індивідуального захисту у разі невидачі їх адміністрацією);

• виплату різниці між заробітками при переведенні на нижчеоплачувану роботу відповідно до законодавства.

Оплата відпусток включає: оплату щорічних основних і додаткових відпусток відповідно до Закону України "Про відпустки" (504/96-ВР) та КЗпП (322-08), грошових компенсацій за невикористану відпустку.

Якщо на підприємстві створюють резерв для забезпечення виплат відпусток, то до витрат виробництва (обігу) включають щомісячні відрахування на створення такого резерву, включаючи обов'язкові відрахування на збори на обов'язкове державне пенсійне страхування, загальнообов'язкове соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами:

• зумовленими народженням та похованням, загальнообов'язкове державне соціальне страхування на випадок безробіття, індивідуальне страхування. Сума забезпечення визначається щомісяця як добуток фактично нарахованої заробітної плати працівникам і відсотка, обчисленого як відношення річної;

• планової суми на оплату відпусток до загального планового фонду оплати праці; оплату навчальних відпусток, наданих працівникам, які навчаються у вечірніх та заочних вищих і середніх спеціальних навчальних закладах, аспірантурах, а також навчаються без відриву від виробництва у вечірніх, заочних загальноосвітніх школах.

Оплата іншого невідпрацьованого часу включає:

• оплату спеціальної перерви в роботі у випадках, передбачених законодавством, оплату пільгового часу підліткам;

• оплату робочого часу працівників, яких залучають до виконання державних або громадських обов'язків, якщо ці обов'язки вони виконують у робочий час відповідно до законодавства;

• суми заробітної плати за основним місцем роботи працівникам, керівникам і спеціалістам підприємств за час їхнього навчання з відривом від виробництва в системі підвищення кваліфікації та перепідготовки кадрів;

• оплату працівникам-донорам днів обстеження, здавання крові та відпочинку, які їм надають після кожного дня здавання крові.

Інші витрати на оплату праці включають:

• оплату праці працівників, які не перебувають у штаті підприємства, за виконання робіт згідно з договорами цивільно-правового характеру, включаючи договір підряду, за умови, що розрахунки з працівниками за виконану роботу проводить безпосередньо це підприємство. Розмір коштів, спрямованих на оплату праці цих працівників, визначають виходячи з кошторису на виконання робіт (послуг) за договором і платіжних документів;

• оплату праці працівників, які не перебувають у штаті підприємства, за виконання разових робіт (ремонт інвентарю, побілка і фарбування, роботи з експертизи тощо);

• суми, нараховані за виконану роботу особам, залученим до роботи на підприємстві згідно зі спеціальними договорами з державними організаціями (на надання робочої сили), які видані безпосередньо цим особам;

• оплату праці студентів вищих навчальних закладів і учнів середніх спеціальних та професійно-технічних навчальних закладів, які працюють на підприємствах у складі студентських загонів;

• оплату праці студентів вищих навчальних закладів і учнів середніх спеціальних та професійно-технічних навчальних закладів, що проходять виробничу практику на підприємстві, а також оплату праці учнів загальноосвітніх шкіл у період професійної орієнтації, які залучені на тимчасову роботу до посильної праці на період канікул.

Якщо працівники, зазначені в цьому пункті, виконують ті ж роботи, що й основні працівники підприємства торгівлі, зайняті реалізацією товарів (продукції) або виробництвом продукції, то нарахована їм заробітна плата за виконану роботу (відпрацьований час) також може бути віднесена до основної заробітної плати.

3. До інших заохочувальних і компенсаційних виплат належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові й матеріальні виплати, які не передбачені актами чинного законодавства або які провадять понад установлені зазначеними актами норми.

До суми наданих підприємством трудових і соціальних пільг працівникам за рішенням трудового колективу відносять оплату додатково наданих (понад передбачених законодавством) відпусток, у тому числі жінкам, які виховують дітей, одноразову допомогу працівникам, які виходять на пенсію, доплати і надбавки до державних пенсій працюючим пенсіонерам, оплату за навчання в навчальних закладах дітей працівників підприємства, вартість путівок на лікування і відпочинок або суми компенсацій, видані замість путівок; екскурсії і мандрівки, здешевлення вартості харчування працівників як готівкою, так і за безготівковими розрахунками в їдальнях, буфетах, профілакторіях, витрати на погашення позик, виданих працівникам підприємств для поліпшення житлових умов, включаючи кошти для погашення первинних внесків для вступу в житловий кооператив та на індивідуальне будівництво, придбання садових будинків і обзаведення домашнім господарством, витрати на благоустрій садівничих товариств (будівництво доріг, енерго-, водопостачання, осушення та інші витрати загального характеру), будівництво гаражів, інші виплати, що мають індивідуальний характер (оплата квартири та найманого житла, крім гуртожитків, продовольчих та непродовольчих товарів, включаючи товари, одержані за бартером, продуктових замовлень, проїзних квитків, абонементів у групи здоров'я, передплати на газети та журнали, протезування, виплати різниці в цінах на паливо або суми компенсації працівникам вартості виданого палива у випадках, не передбачених чинним законодавством, та ін.), суми прибутку, спрямовані на придбання акцій (для працівників трудового колективу), кошти, спрямовані на викуп майна підприємства членами трудового колективу за рахунок коштів підприємства (або коштів, узятих у позику в установах банків, з початку її погашення) з моменту їх персоніфікації, витрати в розмірі страхових внесків підприємств (крім сум матеріальної допомоги, що надає підприємство на поховання), пов'язаних з добровільним страхуванням працівників (від нещасних випадків, безробіття тощо), якщо договір страхування передбачає виплату обумовленої суми застрахованій фізичній особі незалежно від виникнення страхового випадку після закінчення терміну страхового договору. При цьому ці суми включають до фонду оплати праці в тому місяці, в якому провадять перерахунки страховій компанії.

До складу елемента "Відрахування на соціальні заходи" включають:

• відрахування на обов'язкове державне пенсійне страхування;

• відрахування на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням;

• відрахування на загальнообов'язкове державне соціальне страхування на випадок безробіття (далі — страхування на випадок безробіття);

• відрахування на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності;

• відрахування на індивідуальне страхування персоналу підприємства;

• оплата перших п'яти днів тимчасової непрацездатності внаслідок захворювання або травми, не пов'язаної з нещасним випадком на виробництві, за рахунок коштів підприємства;

• медичне страхування;

• відрахування на інші соціальні заходи.

Відрахування на обов'язкове державне пенсійне страхування здійснюють у порядку, встановленому Законом України "Про збір на обов'язкове державне пенсійне страхування" (400/97-ВР) (із змінами та доповненнями).

Об'єкт оподаткування на обов'язкове державне пенсійне страхування визначається за видами платників збору (табл. 5.11).

Таблиця 5.11

Види та об'єкти оподаткування збором на обов'язкове державне пенсійне страхування

| № п/п | Платники збору на обов'язкове державне пенсійне страхування | Об'єкт оподаткування збором на обов'язкове державне пенсійне страхування |

1 | 2 | 3 |

1 | Суб'єкти підприємницької діяльності усіх форм власності, їх об'єднання, бюджетні, громадські та інші установи й організації, об'єднання громадян та інші юридичні особи, а також фізичні особи — суб'єкти підприємницької діяльності, які використовують працю найманих працівників | Фактичні витрати на оплату праці працівників, які включають в себе витрати на виплату основної і додаткової заробітної плати та інших заохочувальних і компенсаційних виплат, у тому числі в натуральній формі, визначені згідно з нормативно-правовими актами |

Продовження табл. 5.11

| 1 | 2 | 3 |

2 | Філії, відділення та інші відокремлені підрозділи платників податку, зазначених у пункті 1 цієї статті, що не мають статусу юридичної особи, розташовані на території іншої, ніж платник зборів, територіальної громади | Фактичні витрати на оплату праці працівників, які включають у себе витрати на виплату основної і додаткової заробітної плати та інших заохочувальних і компенсаційних виплат, у тому числі в натуральній формі, визначені нормативно-правовими актами |

3 | Фізичні особи — суб'єкти підприємницької діяльності, які не використовують працю найманих працівників, а також адвокати, їх помічники, приватні нотаріуси, інші особи, які не є суб'єктами підприємницької діяльності і займаються діяльністю, пов'язаною з одержанням доходу | Сума оподатковуваного доходу (прибутку), яка обчислена в порядку, визначеному Кабінетом Міністрів України відповідно до законодавства України |

4 | Юридичні та фізичні особи, що здійснюють операції з купівлі-продажу валют | Сума операції з купівлі-продажу валют |

5 | Суб'єкти підприємницької діяльності, які здійснюють торгівлю ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння | Вартість реалізованих ювелірних виробів із золота (крім обручок), платини і дорогоцінного каміння |

6 | Юридичні та фізичні особи при відчуженні легкових автомобілів, крім легкових автомобілів, якими забезпечують інвалідів, та тих автомобілів, які переходять у власність спадкоємцям за законом | Вартість легкового автомобіля |

7 | Суб'єкти підприємницької діяльності (у тому числі нерезиденти) — виробники та імпортери тютюнових виробів | Кількість вироблених ними тютюнових виробів (крім тих, які експортують), що підлягають продажу, обміну на інші товари (продукцію, роботи, послуги), безоплатній передачі або з частковою їх оплатою, у тому числі своїм працівникам, та кіль- |

Закінчення табл. 5.11

| 1 | 2 | 3 |

|

| кість тютюнових виробів, що ввозять (імпортують) на митну територію України |

8 | Підприємства, установи та організації усіх форм власності та фізичні особи, які купують нерухоме майно, крім державних підприємств, установ і організацій, що купують нерухоме майно за рахунок бюджетних коштів, установ та організацій іноземних держав, що користуються імунітетами і привілеями згідно із законами та міжнародними договорами України, згода на обов'язковість яких надана Верховною Радою України, а також громадян, які купують житло і перебувають у черзі на одержання житла або купують житло вперше | Вартість нерухомого майна, зазначена в договорі купівлі-продажу такого майна |

Ставки збору на обов'язкове державне пенсійне страхування встановлюють за видами платників збору Законом України "Про збір на обов'язкове державне пенсійне страхування" (400/ 97-ВР).

Для платників збору, які мають найманих працівників, але не здійснюють витрат на оплату їх праці, об'єктом оподаткування збором на обов'язкове державне пенсійне страхування є сума коштів, яку визначають розрахунково як добуток визначеного законом мінімального розміру заробітної плати на кількість працівників такого платника збору, на яких здійснюють нарахування заробітної плати.

Відрахування на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням, здійснюють відповідно до Закону України "Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням" (2240-14) (із змінами та доповненнями).

До витрат підприємства торгівлі відносять суму страхових внесків, нарахованих страхувальником-роботодавцем до фонду відповідно до законодавства.

Збір на обов'язкове соціальне страхування нараховують на фактичні витрати на оплату праці працівників, які включають витрати на виплату основної і додаткової заробітної плати та інші види заохочень і виплат, виходячи з тарифних ставок, у вигляді премій, заохочень, у тому числі в натуральній формі, які підлягають обкладанню податком на доходи фізичних осіб (прибутковим податком з громадян).

До цих витрат не відносять витрати на оплату виконаних робіт (послуг) згідно з цивільно-правовими договорами, виплату доходів у вигляді дивідендів, а також інші витрати, які не враховують при обчисленні середньомісячної заробітної плати для призначення пенсій, перелік яких затверджує Кабінет Міністрів України.

Відрахування на загальнообов'язкове державне соціальне страхування на випадок безробіття здійснюють згідно із Законом України "Про загальнообов'язкове державне соціальне страхування на випадок безробіття" (1533-14) (із змінами і доповненнями).

До витрат підприємства включають нараховані страхові внески страхувальників-роботодавців, що сплачують їх на умовах і в порядку, передбачених цим Законом (1533-14) та іншими законодавчими актами.

До цих витрат не відносять витрати на оплату виконаних робіт (послуг) згідно з цивільно-правовими договорами, виплату доходів у вигляді дивідендів, а також інші витрати, які не враховують при обчисленні середньомісячної заробітної плати для призначення пенсій, перелік яких затверджує Кабінет Міністрів України.

Відрахування на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності, здійснюють згідно із Законом України "Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності" (1105-14).

Страховий тариф щодо відрахувань на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності, визначено Законом України "Про страхові тарифи на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності" (2272-14) і встановлюється у відсотках до фактичних витрат на оплату праці найманих працівників відповідно до класів професійного ризику виробництва.

Страхові внески на індивідуальне страхування та на інші соціальні заходи персоналу підприємства встановлюють відповідні закони України з кожного окремого виду страхування.

Розміри страхових внесків на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням, та на загальнообов'язкове державне соціальне страхування на випадок безробіття встановлюють у відсотках до сум фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, інших заохочувальних і компенсаційних виплат, у тому числі в натуральній формі, що визначають згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці" (108/95-ВР), які підлягають обкладенню прибутковим податком з громадян.

Розміри внесків на обов'язкове державне соціальне страхування залежно від його виду щороку установлює Верховна Рада України відповідно для роботодавців і застрахованих осіб з кожного виду страхування одночасно із затвердженням Державного бюджету України, якщо інше не передбачено законами України з окремих видів обов'язкового державного соціального страхування.

Страхові внески (збори) до Фонду загальнообов'язкового державного соціального страхування на випадок безробіття, Фонду соціального страхування з тимчасової втрати працездатності, Фонду соціального страхування від нещасних випадків на виробництві і професійних захворювань та Пенсійного фонду нараховують із сум, що не перевищують максимальну величину фактичних витрат на оплату праці найманих працівників, у розрахунку на кожну фізичну особу, з якої відповідно до законодавчих і нормативно-правових актів України справляють страхові внески (у розмірі, визначеному постановою Кабінету Міністрів України "Про максимальну величину фактичних витрат на оплату праці найманих працівників, оподатковуваного доходу (прибутку), сукупного оподатковуваного доходу (граничну суму заробітної плати (доходу)), з яких справляються страхові внески (збори) до соціальних фондів" від 07.03.01 № 225).

Суми виплат, які не включають до складу сукупного оподатковуваного доходу громадян і не враховують при визначенні бази нарахування страхових внесків, податків і зборів, які нараховують на фонд оплати праці відповідно до законодавства України, визначені Декретом Кабінету Міністрів України "Про прибутковий податок з громадян" від 26.12.92 № 13-92 (із змінами і доповненнями). До них відносять:

• допомогу з державного соціального страхування і державного соціального забезпечення, крім допомоги по тимчасовій непрацездатності (у тому числі допомоги по догляду за хворою дитиною); суми одержуваних аліментів; державні пенсії, а також додаткові пенсії, що виплачуються за умовами добровільного страхування пенсій;

• компенсаційні виплати в грошовій і натуральній формі у межах норм, передбачених чинним законодавством, за винятком компенсації за невикористану відпустку при звільненні;

• суми, одержувані в результаті відчуження майна, що належить громадянам на правах власності, за нотаріальне посвідчення або за операції, з відчуження якого сплачується державне мито чи плата за вчинення нотаріальних дій, крім доходів громадян, одержуваних від реалізації продукції та іншого майна в результаті здійснення ними підприємницької діяльності;

• доходи громадян від продажу вирощеної в особистому підсобному господарстві, на присадибній, дачній і садовій ділянці продукції рослинництва і бджільництва, худоби, кролів, нутрій, птиці як у живому вигляді, так і продукції їх забою в сирому вигляді та у вигляді первинної переробки;

• суми доходів, що направляються у джерела їх одержання на придбання акцій, та суми, інвестовані на реконструкцію і розширення виробництва суб'єктів підприємницької діяльності;

• суми, одержувані працівниками на відшкодування шкоди, заподіяної їм каліцтвом або іншим ушкодженням здоров'я, пов'язаним з виконанням ними трудових обов'язків, а також у зв'язку із втратою годувальника;

• суми, одержувані громадянами за здавання ними крові, від інших видів донорства;

• вартість путівок на лікування, відпочинок та у дитячі оздоровчі табори, крім туристських і міжнародних;

• суми плати за утримання та навчання дітей у дошкільних виховних закладах, закладах загальної середньої, професійно-технічної освіти, а також у державних вищих навчальних закладах освіти, розташованих на території України, за рахунок фізичних або юридичних осіб;

• суми дивідендів, що були оподатковані під час їх виплати відповідно до Закону України "Про оподаткування прибутку підприємств" (334/94-ВР);

• суми, одержані громадянами за здану ними вторинну сировину (макулатуру та ганчір'я);