|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Інвестування - Щукін Б. М.

10. Управління інвестуванням

Здійснення інвестування передбачає відповідне управління цим процесом: визначення об'єкта інвестування, обґрунтування доцільності, прийняття рішення, забезпечення інвестування ресурсами, їх раціональне використання, поточний моніторинг, своєчасне внесення змін у процес, знову обґрунтування і прийняття рішення тощо.

Управління процесом інвестування залежить також від етапу реалізації проекту, який здійснюється в поточний період. Серед них слід виокремити: етап прийняття рішення, підготовчий етап, етап реалізації проекту та етап експлуатації об'єкта інвестицій. Останній можна поділити на етап повернення інвестиційних коштів (етап повної окупності інвестованих коштів) та етап отримання економічного ефекту від реалізації проекту.

Процес управління є складовим елементом забезпечення ефективності інвестування. Добре організоване управління інвестуванням забезпечує адаптацію проекту до конкретних умов, в яких він реалізується, і, головне, до їх постійних змін, забезпечує поточну конкурентоспроможність інвестиційного процесу. Механізми управління надають процесу інвестування гнучкості й стійкості до несприятливих явищ у зовнішньому середовищі. Крім зовнішніх, усі внутрішні чинники проекту фактично є наслідками помилок саме в управлінні інвестуванням.

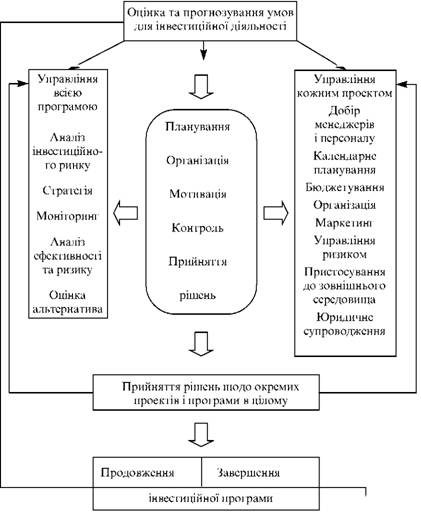

Процес управління інвестуванням у широкому розумінні (без поділу на окремі види та форми інвестування) можна представити послідовністю функцій, об'єднаних в єдиний цикл і проілюстрованих на рис. 10.1 і 10.2.

У загальному вигляді процес управління проектом передбачає наявність набору типових процедур:

o планування - як процес розробки послідовності майбутніх дій для досягнення поставлених проміжних і кінцевих цілей;

o організація - як процес розподілу робіт, відповідальності й ресурсів (трудових, фінансових, матеріальних, часу) для реалізації проекту;

o контроль - як процес порівняння планових параметрів робіт із фактичними і прийняття коригуючих рішень.

Ці функції здійснюються в циклічному взаємопов'язаному режимі. На основі результатів контролю через процес корекції окремих робіт чи всього проекту здійснюється перехід до функції нового планування, організації виконання планів, контролю тощо.

Рис. 10.1. Функції інвестиційного менеджменту

Рис. 10.2. Цикл інвестиційного менеджменту

Планування забезпечує інформаційну базу для керування проектом. Відповідно до сформованих планів реалізації проекту організовуються й координуються роботи з проекту, використовуються ресурси, досягаються проміжні цілі, приймаються рішення щодо потреби втручання в процес реалізації проекту.

Організаційна функція управління проектом передбачає:

o розподіл ролей і відповідальності між менеджерами;

o формування інформаційних зв'язків між менеджерами (усіх ланок);

o формування й підтримку механізмів виконання прийнятих рішень;

o систему мотивацій для персоналу (усіх рівнів), який реалізує проект.

Побудова ефективної системи контролю передбачає наявність планів, системи звітності про їх виконання, системи аналізу виконання планів, технології реагування на показники ходу реалізації проекту. Технологічно функція контролю діє як моніторинг стану проекту (збирання звітних даних); аналіз поточного стану проекту; вироблення коригуючих впливів на хід реалізації проекту.

Управління інвестуванням починається з прийняття рішення. Воно здійснюється після ретельної експертизи інвестиційного плану і, як правило, ґрунтується на врахуванні багатьох аспектів. Кожний із аспектів проекту може давати окрему локальну оцінку проекту інвестування. Для прийняття загального рішення потрібне їх агрегування у відповідну інтегральну оцінку.

У процесі побудови експертом узагальненої оцінки на основі локальних висновків щодо окремих сторін проекту можливі кілька підходів:

1) побудова узагальненого показника як середньозваженої величини локальних оцінок з урахуванням різної (спеціально встановлених з урахуванням важливості аспекту) ваги кожної локальної оцінки;

2) встановлення для кожної локальної оцінки граничної величини позитивної оцінки проекту. Якщо всі локальні оцінки перевищують свої граничні значення, то й весь проект отримує позитивну оцінку. Недосягнення граничного значення хоча б однією з локальних оцінок зумовлює негативне рішення щодо всього проекту;

3) побудова узагальненої оцінки як простої суми всіх локальних оцінок;

4) виокремлення кількох основних аспектів проекту і врахування тільки їх при формуванні загальної оцінки проекту (наприклад, маркетингова стратегія, фінансова достатність, рівень ризику).

Загалом варто вважати, що найбільш об'єктивна оцінка перспектив інвестування має бути комплексною і враховувати безліч аспектів проекту, у тому числі з урахуванням різних зважувальних коефіцієнтів. Розглянемо побудову інтегрального критерію прийняття рішення.

Виокремимо сім аспектів для локальних оцінок проекту, що впливають на його реалістичність і здійсненність:

1) оцінка повноти і відповідності типовій рекомендованій формі розробки проекту ( ваговий коефіцієнт - 0,2);

2) оцінка достовірності вхідної інформації, використаної в проекті (ваговий коефіцієнт - 0,3);

3) оцінка маркетингової розробленості проекту (ваговий коефіцієнт - 0,5);

4) оцінка фінансової спроможності проекту (ваговий коефіцієнт - 0,5);

5) оцінка відображення в проекті рівня й факторів ризику (ваговий коефіцієнт - 0,4);

6) оцінка якості розробки показників ефективності проекту (ваговий коефіцієнт - 0,4);

7) оцінка привабливості галузі, регіону, базового підприємства проекту (ваговий коефіцієнт - 0,3).

По кожному з наведених аспектів як результат аналізу проекту виставляється експертна оцінка за десятибальною системою ( К = 1-10). У цьому разі інтегральна оцінка дорівнюватиме сумі добутків локальної оцінки (К)і її вагового коефіцієнта (А), який змінюється від 0 до 1:

Максимальне значення інтегральної оцінки, побудоване за наведеною схемою, дорівнює:

Діапазон, що рекомендується, наприклад, для прийняття позитивного рішення щодо інвестування в конкретний проект (за наведеною методикою), становить від 18 до 26 балів.

При аналізі плану інвестування основними ознаками, що дають змогу прогнозувати майбутнє якісне керування проектом у разі прийняття рішення про його реалізацію, є:

o професіоналізм і досвід, ділові якості менеджерів проекту, їхнє чітке уявлення про майбутню систему управління проектом;

o детальність (у часі й за етапами) розробки документації за проектом, особливо його кількісних аспектів, і глибоке обґрунтування (розкриття) кожного положення чи твердження, що міститься в проекті;

o наявність резервів і запасів (часу, фінансових і матеріальних ресурсів) у планах реалізації проекту;

o внутрішня узгодженість проекту (узгодженість окремих аспектів і розділів);

o домінування у фінансуванні проекту власних коштів інвестора над позиковими й залученими, прагнення розробників під час обґрунтування економічного аспекту проекту мінімізувати боргові зобов'язання при плануванні фінансування проекту;

o поділ проекту на кілька черг, кожна з яких після завершення робіт і введення в дію здатна самостійно працювати й давати дохід інвестору;

o підтверджений якісний менеджмент на підприємстві, на базі якого передбачається реалізація проекту;

o наявність у проекті плану керування проектом і його неформальний зміст;

o рівень знання й розуміння ініціатором проекту його змісту й особливостей відповідно до представленої документації (неформальна обізнаність із деталями проекту);

o наявність у проекті договірного супроводження проекту (майбутніх контрактів між учасниками проекту).

Про те, яким має бути підхід до прийняття рішень у ході проектного аналізу, можна судити з того факту, що з десятків розглянутих проектів банківські експерти, як правило, обирають одиниці. Рішення у сфері інвестиційних проектів жорсткі, бо йдеться про відповідальність за майбутню окупність, повернення інвестованих капіталів.

Окремої уваги потребує розгляд процесу оперативного управління при реальному інвестуванні, тобто процесу організації використання фінансових, трудових і матеріальних ресурсів проекту з метою досягнення поставлених цілей і завдань.

Оперативний менеджмент передбачає комплекс постійно повторюваних дій щодо :

1) поділу всіх робіт на етапи за часом і обсягами;

2) визначення обсягів необхідних ресурсів і їх джерел (способів забезпечення);

3) призначення керуючих для кожного виділеного етапу робіт;

4) добору виконавців;

5) розробки в часі й за об'єктами плану-графіка виконання й фінансування робіт за проектом,

6) розробки узагальненого координаційного плану-графіка реалізації проекту;

7) організації моніторингу робіт на кожному етапі й за проектом загалом;

8) аналізу загального ходу реалізації проекту й коригування діючих планів;

9) прийняття рішень (у разі потреби) щодо зміни плану реалізації проекту (аж до внесення змін до проекту чи прийняття рішення про вихід із проекту) загалом чи його складових зокрема;

10) комплексу заходів для зниження інвестиційного ризику.

Фінансову (майнову) відповідальність за результати реалізації проекту несе передусім інвестор. Інші учасники проекту несуть відповідальність у межах договірних зобов'язань щодо укладених ними контрактів у рамках реалізації проекту.

Важливим завданням керування проектом є професійне відпрацьовування договорів з учасниками проекту, що дає змогу перерозподілити частину фінансової відповідальності інвестора між учасниками проекту. Це забезпечує жорстку залежність і зацікавленість учасників проекту в результатах кожного етапу робіт, а отже, полегшує завдання ефективної координації всього ходу реалізації проекту.

Організаційна форма управління інвестуванням може передбачати кілька типових схем взаємодії замовника (інвестора) і підрядних організацій, що беруть участь у реалізації проекту. Це може бути:

1) передача всіх повноважень (і фінансового ризику) консалтинговій фірмі як головному менеджеру проекту;

2) організація системи контрактних відносин між інвестором і підприємствами - учасниками проекту в межах тих робіт, які кожне з них виконує за проектом (але координацію бере на себе одне з підприємств інвестора);

3) поділ проекту на два етапи: створення інвестиційного об'єкта "під ключ" (відповідно до контракту відповідальність несе спеціально найняте підприємство - головний менеджер цього етапу); експлуатація об'єкта (відповідальність несе сформована дирекція об'єкта як нового підприємства чи діюча дирекція підприємства, що є базовим для проекту). За будь-якої схеми взаємодії особливе значення має повнота і якість відпрацювання договірних відносин між інвестором і учасниками проекту.

Загальна організація управління інвестуванням має переростати в якісну підготовку й реалізацію оперативного керування проектом.

Оперативне управління, тобто постійно здійснюваний безпосередній вплив на ресурси проекту, передбачає розробку й реалізацію:

o календарного, деталізованого за часом і за етапами плану проведення робіт;

o бюджету капітальних витрат і надходження коштів;

o бюджету поточних грошових доходів і витрат;

o балансу доходів і витрат за проектом;

o прогнозу прибутку;

o прогнозу активів і пасивів за проектом.

При розробці календарних планів менеджери проекту керуються низкою принципів і вимог, що забезпечують ефективну роль календарних планів у щоденній організації робіт за проектом. Серед них:

o детальність подання робіт;

o реалістичність - включення до плану тільки досяжних цілей і завдань;

o визначення для кожної роботи, зазначеної в плані особи, яка відповідає за виконання роботи відповідно до плану і краще;

o урахування необхідності закладати в план роботи резервні фонди часу;

o призначення відповідального працівника для кожної зазначеної в плані роботи;

o постійний контроль за ходом виконання планових завдань;

o щоденне коригування ( у межах наявних запасів і резервів часу) планів з урахуванням досягнутих результатів;

o використання для персоналу системи мотивації до роботи відповідно до календарного плану.

Це дає змогу забезпечити неформальне значення календарних планів у оперативній роботі менеджерів (рис. 10.3).

Рис. 10.3. Функції календарних планів у керуванні проектом

Роботи за проектом істотно різняться залежно від етапу реалізації проекту: підготовчий період, розробка проектної документації, ремонтно-будівельні роботи, будівельно-монтажні роботи, налагодження устаткування, підготовка об'єкта до пуску, освоєння проектної потужності, поточна експлуатація об'єкта, демонтаж устаткування й ліквідація об'єкта. Тому деталізація календарних планів має бути різною відповідно до етапу реалізації проекту.

Контроль за ходом виконання календарних планів менеджером здійснюється через графік виконаних робіт. Порівняння його з плановими термінами стає базою для стимулювання кожного виконавця. Величина резервів часу на непередбачені затримки в роботах може досягати 10 %.

У практиці поточного керування проектом бюджет є фінансовим короткостроковим планом, що узгоджує необхідні витрати, диференційовані за видами, і необхідне їх грошове забезпечення. Бюджети розроблюються з урахуванням календарних планів виконання робіт, кошторисної вартості кожної роботи й загального плану фінансування проекту. Як правило, поточні бюджети розроблюються деталізованими в часі з точністю до тижня, декади, місяця, іноді - дня.

Бюджет капітальних витрат діє на етапі створення інвестиційного об'єкта, коли реалізація проекту пов'язана в основному із здійсненням інвестиційних витрат і підготовкою об'єкта до виробництва товарів і послуг. Капітальний бюджет включає розшифровку сум капітальних витрат і надходження коштів, необхідних для покриття потреби в капітальних витратах.

Капітальні витрати складаються з витрат на придбання й уведення основних фондів: будинки й споруди, машини й механізми, устаткування, нематеріальні активи, податкові й інші обов'язкові платежі в період формування активів проекту.

Надходження коштів для покриття потреби в капітальних витратах у бюджеті деталізується за їх джерелами: власні кошти інвестора, залучені (акціонерний капітал, пайовий капітал, кошти партнерів), позикові (банківський кредит, емісія облігацій), лізингові тощо.

Поточний бюджет інвестиційного проекту розроблюється для періоду виробництва товарів і послуг, тобто поточної експлуатації проекту, і характеризує баланс між доходами й витратами від господарської діяльності за проектом.

Серед поточних витрат проекту виокремлюються:

o сировина й матеріали;

o паливо й енергія;

o комплектуючі вироби;

o оплата праці з нарахуваннями;

o амортизація основних фондів;

o інші прямі витрати;

o накладні витрати.

Поточні доходи складаються з валового доходу від реалізації виробленої продукції й інших послуг.

Різниця між грошовими потоками поточних доходів і витрат є основним результатом проекту в кожний оперативно контрольований період часу, тобто є поточним прибутком. Це основне джерело повернення вкладених у проект коштів і наступного отримання чистого прибутку за проектом понад інвестовані кошти.

Управління фінансовими потоками за проектом передбачає планування та моніторинг співвідношення грошових припливів і відплив за проектом з метою забезпечення мінімізації витрат ресурсів та забезпечення вигоди в найбільш ліквідній, грошовій формі.

Created/Updated: 25.05.2018