|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Інвестування - Щукін Б. М.

Розрахунок рівня ризику

Для розрахунку рівня ризику проводиться серія розрахунків:

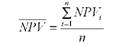

1. Крім базового очікуваного прибутку за проектом (наприклад, NPV), визначаються варіантні значення обраного показника результативності інвестування при різних можливих ситуаціях у майбутньому. Кількість таких розрахунків позначимо n, а прогнозний показник

МРУ для кожного розрахунку NPV І, де і = 1, 2, п. Кількість варіантів може бути необмежено великою. Комп'ютерна техніка дає змогу здійснювати розрахунки з бажаною кількістю та точністю.

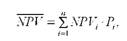

2. Визначається середнє значення обраного показника результативності інвестування з усіх проведених варіантних розрахунків МРУІ:

або

де Рі- імовірність майбутніх умов, що відображені і-м варіантом розрахунку;

п - кількість розрахованих варіантів показника ефективності проекту.

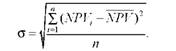

Середньоквадратичне відхилення варіантних показників від їх середнього значення

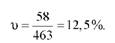

4. Розраховується коефіцієнт варіації (v), який визначає ступінь відхилень варіантів від середнього значення показника:

Можна вважати, що прийнятним буде таке інвестування, при якому коефіцієнт варіації становитиме менше 10 %. Іншими словами, за даним проектом можливі відхилення від запланованої дохідності на 10 % (і в більший, і в менший бік).

За коефіцієнтом варіації можна порівнювати проекти й обирати менш невизначені, тобто менш ризиковані, з більшою надійністю прогнозів за проектом. Меншому коефіцієнту варіації відповідає проект з меншим ризиком.

Використання наведених формул для розрахунку рівня ризику за проектом проілюструємо на такому прикладі.

За трирічним інвестиційним проектом прогнозується загальний приведений прибуток у розмірі 400 тис. грн (песимістичний прогноз), 450 тис. грн (найвірогідніший прогноз) і 540 тис. грн (оптимістичний прогноз). Треба визначити рівень ризику (тобто невизначеності) при прогнозуванні прибутку за даним проектом.

Визначимо рівень ризику за проектом через оцінку невизначеності прогнозних варіантів прибутку. Розрахуємо середньоквадратичне відхилення прогнозів від середнього розміру прибутку і коефіцієнт його варіації.

Середня величина очікуваного прибутку від проекту за трьома варіантами

Середньоквадратичне відхилення

Коефіцієнт варіації

Отже, рівень ризику в даному разі може бути представлений як значення коефіцієнта варіації 12,5 %. Прийнятним рівнем ризику вважається коефіцієнт варіації до 10 %. Однак це відносний орієнтир, і в кожного інвестора має бути своя верхня межа у вигляді коефіцієнта варіації - очікуваної невизначеності при інвестуванні.

Якщо в інвестора є також інший проект з такими самими показниками дохідності, але з коефіцієнтом варіації 7 %, то перший проект може бути відхилений як більш ризикований.

Рівень ризику в інвестуванні може досліджуватися різними методами.

1. Аналіз чутливості результату інвестування на зміну тих показників, які формують кінцевий результат проекту.

2. Розробка різних сценаріїв ходу реалізації проекту й розрахунок відповідних показників ефективності інвестування.

3. Проведення багатьох розрахунків результативності інвестування на основі математичної моделі проекту.

Чутливість проекту до різних факторів, що впливають на дохідність проекту, визначається так:

o розраховується базовий варіант проекту щодо показників дохідності, або прибутку, або терміну окупності, або іншого показника результативності проекту;

o вносяться зміни у величину якогось показника, що визначає рівень доходів за проектом. Це можуть бути, наприклад, ціна реалізації продукції, прогноз кількості продукції для продажу, вартість одиниці сировини, ставка орендної плати, вартість обладнання, витрати на оплату праці, вартість оборотних коштів тощо;

o знову розраховується показник результативності проекту;

o визначається еластичність показника результативності проекту щодо дослідженого фактора;

o фактори ризику ранжуються за значенням коефіцієнта еластичності впливу цього фактора;

o показникам, які найбільшою мірою впливають на результат проекту, приділяється особлива увага при розробці бізнес-плану інвестування.

За цим методом оцінюється важливість впливу окремих факторів (ціна реалізації, собівартість, обсяг виробництва, вартість обладнання тощо) на загальну прибутковість проекту і відповідно до результатів вживаються заходи щодо більш ґрунтовного опрацювання інвестиційних планів, що сприятиме зниженню ризикованості, пов'язаної з виявленими факторами.

Аналіз прогнозних сценаріїв розвитку інвестування за проектом передбачає розробку кількох варіантів ходу реалізації проекту залежно від зовнішніх умов, організації проектного менеджменту, наявних коштів у інвестора тощо. Сценарій - це узагальнений у вигляді основних тез, етапів, подій опис якогось процесу, у даному разі - проекту інвестування. Основна увага у сценарії приділяється логіці розвитку подій та основної лінії, без проробки деталей.

Розрахунки проводяться, наприклад, за трьома сценаріями: базовий розрахунок при середніх найвірогідніших умовах, оптимістичний варіант (при найкращому перебігу подій за всіма факторами, які впливають на дохідність проекту), песимістичний варіант, в який закладаються найгірші можливі ситуації в країні й на конкретному ринку.

Далі порівнюються показники результативності інвестування за різними сценаріями, виявляються найбільш негативні результати і, відповідно, небажані сценарії інвестування. Потім визначаються події та умови, які призводять до таких небажаних сценаріїв, виявляються фактори ризику, готуються плани з нейтралізації факторів ризику з метою виключення небажаних сценаріїв розвитку процесу інвестування.

Метод дослідження ризику на основі статистичних випробовувань полягає в тому, що за допомогою обчислювальної техніки прораховується безліч варіантів дохідності проекту залежно від показників-факторів у заданих діапазонах їх зміни. У результаті отримуємо в автоматичному режимі середні показники і статистичні характеристики їх варіації та розподілу для подальшого аналізу найважливіших для дохідності проекту показників і рівень ризикованості проекту за різними напрямами.

Цей метод реалізується за допомогою спеціальних комп'ютерних програм дослідження проектів на рівень ризику.

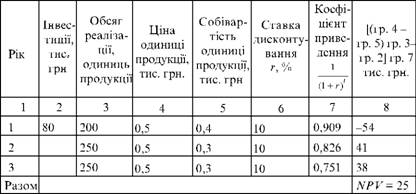

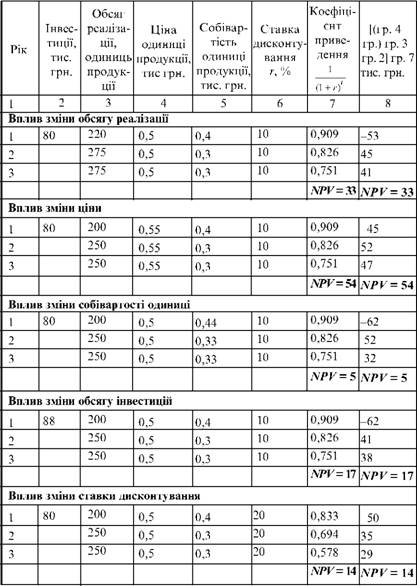

Приклад розрахунків для аналізу чутливості проекту до окремих факторів наведено нижче. Базовий варіант розрахунку чистої приведеної вартості проекту- у табл. 7. 1, поваріантні розрахунки NPV при зміні окремих факторів на показник NPV проекту - у табл. 7. 2. Рейтинг впливу окремих факторів (практично це оцінка еластичності зміни показника ефективності проекту на зміну фактора ризику) - у табл. 7. 3. З неї випливає, що найбільші зміни NPV при зміні фактора на 1 % відбуваються в разі зміни ціни реалізації продукції. Цей фактор має найбільше значення при оцінюванні майбутньої дохідності проекту. Обґрунтуванню прогнозу цього фактора слід приділити найбільше уваги, тому що помилки в прогнозі матимуть відповідно до проведеного розрахунку максимальний вплив на дохідність проекту.

Далі йдуть за своїм значенням фактори собівартості одиниці продукції, обсягів реалізації та інвестицій, ставки дисконтування. Наведений приклад умовний, але висновки з нього мають практичний зміст: найважливішими факторами, від яких суттєво залежить прибутко-

Таблиця 7.1

Базовий варіант розрахунку приведеної вартості проекту

Таблиця 7.2

Розрахунок варіантних значень NРV при зміні факторів

Таблиця 7.3

Оцінка значення факторів для приведеної вартості проекту

| Фактор, вплив якого на NРV досліджувався | Зміна фактора, % | Базове значення NРV | Нове значення ТРУ | Зміна NРV (гр. 5-гр. 4)/ гр.4, % | Зміна NРV на 1 % зміни фактора, гр. 6/гр. 3, % | Рейтинг фактора |

1 | Обсяг реалізації | 10 | 25 | 33 | 32 | 3,2 | ІІІ |

2 | Ціна реалізації одиниці продукції | 10 | 25 | 54 | 116 | 11,6 | І |

3 | Собівартість виробництва одиниці продукції | 10 | 25 | 5 | 80 | 8 | ІІ |

4 | Обсяг інвестицій | 10 | 25 | 17 | 32 | 3,2 | ІІІ |

5 | Ставка дисконтування | 200 | 25 | 14 | 44 | 0,2 | IV |

вість інвестиційного проекту, є очікувана ціна реалізації продукції та собівартість одиниці продукції. Помилки в їх прогнозах матимуть найбільші негативні наслідки для проекту.

Рейтинги можливих факторів ризику інвестування мають розраховуватися для кожного інвестиційного проекту.

У разі фінансових інвестицій у цінні папери рівень ризику визначається також за розглянутою вище методикою оцінки варіантності результату інвестування, але як варіанти дохідності беруться значення показників ефективності обраного інструмента в минулому за кілька звітних періодів.

Наприклад, треба визначити рівень ризику інвестування 100 тис. грн у прості акції виробничого підприємства в акціонерній формі. Інвестор сподівається на регулярне отримання поточного доходу у вигляді дивідендів. За останні 5 років на кожну з цих акцій виплачувалися такі дивіденди: 5, 3, 4, 1, 2 грн.

Розрахунок виконаємо за викладеною вище методикою через коефіцієнт варіації:

1. Середній рівень дивідендів за минулий період:

(5+3+4+1+2) / 5 = 3 грн на акцію.

2. Середньоквадратичне відхилення дивідендних виплат від середніх виплат за останні п'ять років

3. Коефіцієнт варіації

Отриманий коефіцієнт варіації 47 %, безумовно, надто великий, що свідчить про значну варіантність величини дивідендів у минулому й таку саму невизначеність отримання очікуваної поточної дохідності від цього фінансового інструмента в майбутньому.

У практиці фінансового інвестування при використанні методик моделі оцінювання фінансових активів (САРМ) несистематичний ризик інструмента інвестування визначається за допомогою так званого бета-коефіцієнта цінного папера.

Модель оцінювання фінансових активів становить ризик інвестування в цінний папір у вигляді двох складових:

o систематичний ризик пов'язаний із факторами, що впливають одночасно на весь ринок цінних паперів, і може визначатися через мінливість середньої дохідності всього ринку (дохідності портфеля, який складається з усіх цінних паперів, що є на ринку);

o несистематичний ризик притаманний лише даному цінному паперу і залежить від його особливостей. Цей ризик може бути нейтралізовано включенням до інвестиційного портфеля цінних паперів з різним рівнем різноспрямованого несистематичного ризику.

Систематичний ризик дохідності цінного папера за методикою моделі САРМ визначається через величину так званого бета-коефіці-єнта цінного папера, який показує залежність дохідності цінного папера від дохідності всього ринку (портфеля з усіх цінних паперів, що є на ринку). Розглянемо методику розрахунку бета-коефіцієнт цінного папера.

1. За фактичними даними кількох минулих звітних періодів визначається різниця між фактичною дохідністю ринку (R) як середньозваженої величини дохідності за всіма інструментами ринку і безризико-вою дохідністю (процентною ставкою безризикових державних цінних паперів (Ь) за ті самі періоди. Ця величина (Рr = D - L) визначатиме рівень середньоринкової премії за ризик, тобто додаткової дохідності щодо безризикової дохідності.

2. Розраховуються такі самі премії за ризик (Р) за ті самі звітні періоди в минулому, але виходячи з фактичної дохідності (L) цінного папера, який досліджується. Це буде величина Рd = D - L.

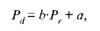

3. Визначається регресійний зв'язок між премією за ризик за обраним цінним папером (D) і середньоринковою премією за ризик (R). Рівняння регресійного зв'язку матиме такий вигляд:

або

де а - вільний член регресійного рівняння (його кількісний рівень не має економічної інтерпретації);

b - бета-коефіцієнт розглянутого цінного папера, який кількісно визначає залежність між премією за ризик даного цінного папера і премією за ризик загалом на ринку цінних паперів. Бета-коефіцієнт може мати значення від 0 і більше.

Якщо ризик цінного папера буде нижче від середньоринкового, то бета-коефіцієнт буде менший одиниці.

Якщо ризик цінного папера перевищуватиме середньоринковий, то бета-коефіцієнт буде більший одиниці.

Якщо ризик цінного папера дорівнюватиме середньоринковому, то бета-коефіцієнт дорівнюватиме одиниці.

Бета-коефіцієнт є важливою характеристикою рівня ризику цінного папера. Розрахунки бета-коефіцієнтів на розвинених фондових ринках проводяться аналітиками систематично, і для кожного цінного папера є статистичний ряд бета-коефіцієнта, який враховується при прогнозуванні дохідності того чи іншого цінного папера з урахуванням його ризикованості.

Контрольні питання

1. Поняття інвестиційного ризику.

2. Систематичний ризик.

3. Фінансовий ризик.

4. Управління ризиком.

5. Ризик учасників проекту.

6. Приклад маркетингового ризику.

7. Політичний ризик.

8. Проектний ризик.

9. Загальноекономічний ризик.

10. Несистематичний ризик.

11. Кількісне визначення ризику через невизначеність очікуваних результатів. Як це розуміти?

12. Чотири етапи кількісного розрахунку рівня ризику.

13. Чутливість проекту.

14. Фактори інвестиційного проекту, що визначають його результативність.

15. Три рівні ризику за величиною втрат.

16. Ліквідність проекту.

17. Юридичний ризик проекту.

18. Правила, що дають змогу зменшити ризик.

19. Диверсифікація при інвестуванні. її мета.

20. Що означає ризик втрати доходу?

21. Найсуттєвіші фактори проекту. Як їх визначити?

22. Виробничий ризик проекту.

23. Еластичність прибутку за проектом від ціни реалізації продукції становить 0,4, а від обсягу інвестицій - 0,7. Що це означає? Який фактор важливіший для проекту?

24. Коефіцієнт варіації за проектом дорівнює 12 %. Це добре чи погано? Чому?

25. Планування ризику.

26. Моделювання ризику.

27. Як розуміти вираз "імовірність окупності проекту становить 70 %"?

28. Середньоквадратичне відхилення за 10 варіантами очікуваної прибутковості проекту становить 67 тис. грн. Це добре чи погано? Чому?

29. В одного проекту середньоквадратичне відхилення очікуваних варіантів NPV становить 100 тис. грн, в іншого проекту - 203 тис. грн. Який проект кращий? Чому?

30. В одного проекту коефіцієнт варіації прогнозів прибутку становить 14 %, в іншого -18 %. Який проект кращий? Чому?

31. Що дає поетапність реалізації інвестування? З якою метою це рекомендується інвестору?

32. Дослідження ризику.

33. Страхування як спосіб управління ризиком. Від чого страхувати? Що буде страховою подією?

34. Монополізм інвестиційного проекту. Це погано чи добре?

35. Інформованість інвестора - це добре, бо знижує ризик. Про що має бути поінформований інвестор? Яка інформація потрібна йому для зниження ризику?

36. Як можна втратити всі активи за проектом?

37. Про що йдеться у розділі інвестиційного бізнес-плану, присвяченому ризику?

Література [4, 5, 13, 15].

Created/Updated: 25.05.2018