|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Зовнішньоекономічна політика - Храмов В.О.

РОЗДІЛ 5. ВАЛЮТНО-КРЕДИТНА ПОЛІТИКА ЯК СКЛАДОВА І ІНСТРУМЕНТ ЗЕП

Сукупність валютно-кредитних відносин, що здійснюються у формі керівних рішень з формування, розподілу та реалізації ролі валютно-кредитних засобів у полі економічних відносин в інтересах та на вимогу домінуючих суспільних груп у системі політичної влади країни (або групи країн) є валютно-кредитна політика. Вони є важливим інструментом не лише економічної політики загалом, а й ЗЕП зокрема.

У нормативно-правовому відношенні валютно-кредитна політика визначається валютним законодавством, тобто сукупністю юридичних норм, що регулюють порядок здійснення операцій з валютними цінностями у країні та за її межами, а також валютними угодами — двосторонніми та багатосторонніми — між державами з приводу розв'язання валютно-кредитних проблем. Суттєво, що основним елементом валютно-кредитної політики є валютне регулювання.

5.1. ЗАГАЛЬНИЙ МЕХАНІЗМ ВАЛЮТНОГО РЕГУЛЮВАННЯ

Операції з валютою — важливий валютний інструментарій ЗЕП. По суті валютні відносини формалізують зовнішньоекономічні зв'язки, систему міжнародних економічних відносин загалом.

Кожна національна грошова одиниця має ціну, виражену в іноземній валюті країни, тобто валютний, або обмінний, курс.

Раніше валютні курси базувалися на порівняно міцній золотій основі. Кожна національна грошова одиниця містила певну кількість золота.

Серед економістів і досі поширене уявлення про всемогутність золота, навіть є ідея повернутися до золотого стандарту. Вважається, що при обміні банкнот на золото інфляція неможлива.

Прагнення утримати золотий стандарт виявило свою неспроможність і на початку XX ст. Під час Першої світової війни обмін банкнот на золото в європейських країнах був припинений, після війни лютувала інфляція. Але рефлексії повернення до золота залишалися. Фінансові відомства намагалися впливати на інфляцію збільшенням своїх золотих запасів — золото скуповували на вільному ринку за щойно надруковані паперові гроші. Результат виявився, природно, протилежний очікуваному. Справа налагодились лише після зміни пріоритетів у грошовій політиці, з переходом до розпродажу золота за ринковими цінами, тобто вилученням зайвих банкнот з обігу та їх знищенням.

Але такий захід може виявитися корисним не завжди. В умовах гіперінфляції він явно недостатній.

Золото може справляти, однак, непрямий вплив на грошовий обіг. Державний продаж золота за цінами світового ринку дає змогу закупити товари і збільшити їх пропозицію всередині країни, тобто дещо ослабити товарний дефіцит. Однак у цій операції роль золота принципово не відрізняється від ролі інших експортних благ, хоча воно є більш ліквідним товаром.

Високі ринкові ціни на золото (до 800 дол. США) були наприкінці 1979 — початку 1980 р. У 1993-2000 рр. ціни на жовтий метал коливалися між 300-400 дол. США за унцію.

Нині в основі валютного порівняння лежать середні рівні товарних цін у країн-партнерів. Саме тому, що кожний з учасників обмінної угоди прагне до виграшу, на ринку рівнозначні обмінні курси наближаються з неминучим зростанням і падінням, до паритету купівельної спроможності (ПКС) валют-контрагентів. Дотримуючись цієї логіки, на один долар і на півтори євро можна купити однакову кількість тих чи інших товарів. Однак практика, найшвидше, не підтвердить цього припущення. Порівнюючи купівельну спроможність, до уваги беруть кошик, тобто набір товарів і послуг, загальнодоступних і загальновживаних, що перебувають у міжнародному товарообороті. Кошик добробуту і послуг оцінюється у валюті країн-партнерів. Припустимо, що у США він коштуватиме 100 дол., а в Україні — 700 грн. За визначення на такій основі ціна 1 дол. США становитиме 7,02 грн. Поточні валютні курси, що відображують нерівномірність економічного розвитку, нестійкі, рухливіші, ніж товарні ціни. Валютними курсами найчастіше керують політичний клімат, сподівання, настрої, побоювання, навіть зміна погоди. Водночас валютні курси, так само як і курси цінних паперів, є "далекоглядними", часто вони передбачають бурхливі події.

Теорію паритету купівельної спроможності сформулював на початку XX ст. шведський економіст Г. Кассел (1886-1945). Ідею цю підказав ще Д. Рікардо. Паритет купівельної спроможності узятий за основу при встановленні офіційних валютних курсів в Європі після Першої світової війни. Нині на основі ПКС здійснюються міжнародні економічні порівняння. На базі ПКС працює МВФ, Світовий банк, Організація економічного співробітництва і розвитку (ОЕСР).

У динаміці залежність між цінами (Р) і валютним курсом (е) має такий вигляд:

Поряд з прямим зв'язком — з підвищенням цін знижується обмінний курс національної грошової одиниці — діє й обернена залежність — падіння курсу призводить до нового стрибка цін.

Нині в Україні спостерігається не лише кількісна відмінність між офіційним курсом і натуральним, що грунтується на ПКС, а й невідповідність між останнім і так званим курсом Біг-мак (його визначають відповідно до ціни бутерброда). В Україні ціни на промислові товари та послуги вважаються високими.

Гроші є засобом не лише обігу чи платежу, а й нагромадження. В умовах значної інфляції функцію засобу нагромадження часто виконують не національні гроші, а іноземна валюта. У це знову втручаються поведінкові мотиви, такі як довіра до твердих валют, очікування нових інфляційних хвиль, спекулятивний ажіотаж тощо. Ці обставини сприяють зростанню попиту на іноземну валюту і підвищення цін на неї.

Валютний ринок тісно пов'язаний з ринками депозитів (вкладів) і цінних паперів (фондів). І тут у гру вступає норма відсотка. Якщо вона покриває очікуваний приріст цін і клієнт довіряє фінансовим інститутам, то фондовий ринок може конкурувати з валютним ринком. Статистика багатьох країн, зокрема Росії, свідчить про те, що при збільшенні обсягів операцій з депозитами й цінними паперами тиск на валютному ринку з боку покупців послаблюється.

Інвестори розмірковують над тим, як надійніше розпорядитися тимчасово вільними коштами. Як об'єкти вкладення коштів розглядаються не лише внутрішні, а й зарубіжні активи.

Переливання "капітальних активів" є важливою складовою світового фінансового ринку. Між процентними ставками, переливаннями капіталу та валютними курсами відбувається взаємодія. Валютні коливання спричинюють міграцію активів. Потім наслідок перетворюється на причину, і переливання капіталу стає путівником валютних курсів.

У другій половині 90-х років XX ст. процентні ставки у США підвищились. Це певною мірою пояснювало приплив капітальних активів у США. Долар подорожчав.

У переливаннях капіталу зазвичай беруть участь так звані гарячі гроші — кошти, що кочують світом у пошуках прибуткового вкладення.

Одне слово, експорт товарів і послуг, іноземні інвестиції, кредити міжнародних організацій є основними статтями валютних доходів, що позитивно впливають на курс національної валюти. Тим часом імпорт товарів і послуг, експорт капіталу, виплати відсотків і платежів, погашення скорочують валютні резерви й можливості підтримки курсу національної валюти. Однак між складовими платіжних балансів існує і зворотний зв'язок.

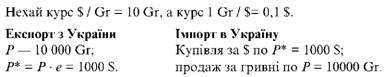

Розглянемо формулу

Р — ціна товару у валюті

відповідно іноземній та національній; е — валютний курс. Як приклад візьмемо торгівлю України з США.

Припустимо, що курс $ підвищився до 15 Ог, тоді в разі збереження тих самих внутрішніх цін експортер може отримати додатковий гривневий прибуток (5000 Ог).

Щоб купити за кордоном товар за 1000 $, імпортер змушений придбати долари, витративши 15000 Ог.

Зрозуміло, що для експортера зниження курсу національної валюти й підвищення курсу валюти партнера є вигідним; для імпортера такі зміни курсів збиткові, але приваблює високий курс національної валюти, оскільки він робить імпортний товар конкурентоспроможнішим на внутрішньому ринку.

Цей взаємозв'язок виявляє принципову можливість впливу на зовнішню торгівлю через регулювання валютного курсу. Однак подібні залежності на практиці не захищені від динаміки внутрішніх цін у країнах-партнерах. Якщо інфляційний процес (підвищення цін) в Україні розвивається інтенсивно, то падіння курсу гривні буде вигідним експортеру лише тоді, коли воно перевищуватиме підвищення внутрішніх цін. Якщо падіння валютного курсу гривні відставатиме від підвищення внутрішніх цін, то експортер все одно зазнає збитків.

Наведене свідчить про важливість технології формування валютного курсу. Розрізняють дві моделі формування офіційних валютних курсів: вільно плаваючий і фіксований курси. В основі вільноплава-ючої валюти лежить ринкова рівновага, що відображає співвідношення попиту та пропозиції національної валюти. Плаваючий курс не вимагає від держави витрат на його підтримання, однак він небезпечний для слабкої валюти. Фіксований курс у жорсткому варіанті передбачає встановлення певного офіційного курсу та його підтримання державними заходами. Фіксований курс коштує дорого, до того ж тривала фіксація може суперечити потребам реального товарообороту, розвитку ділової кон'юнктури тощо. У 60-80-х роках відбувалося поступове зближення двох протилежних моделей. З одного боку, складалася система "керованого плавання", за якого держава (центробанк) застосовувала здебільшого заходи непрямого впливу, які ніби випрямляли напрям запливу. З іншого боку, на зміну жорсткій фіксації офіційного курсу поступово приходила "м'яка фіксація", що давала змогу періодично (наприклад, щоквартально) переглядати курс або встановлювати межі його коливань (валютний коридор).

До таких заходів вдавалися у 80-х роках XX ст. на Заході. Європейське Співтовариство здійснювало їх щодо валют учасників, називаючи цю політику немилозвучним терміном "змія в тунелі".

Фіксація офіційного курсу найчастіше супроводжується відмінностями в динаміці офіційного та біржового (ринкового) курсів.

Спроби дещо пригальмувати підвищення інвалютних курсів, що настає при підвищенні товарних цін всередині країни, призводять до штучного знецінення на території країни твердих валют (передусім долара). Подібна ситуація здатна спричинити кризи, "чорні вівторки", здешевлення національної валюти.

Аналізуючи ситуацію, доходимо банальних, однак цілком виправданих висновків:

• орієнтиром за всіх коливань і вірогідних перекосів є стан грошового обігу всередині країни;

• інфляція неминуче призводить до здешевлення національної валюти;

• "лікування" валютного курсу в умовах триваючих перегонів внутрішніх цін не може бути ефективним.

Про ймовірність нових хвиль подорожчання долара може свідчити помітне підвищення його позабіржових котирувань, а також зростаюча активність валютних маклерів.

Тенденція до падіння курсу національної валюти непокоїть ділові кола й уряд. Торгові та фінансові партнери за кордоном відвертаються від нестабільної валюти, що швидко здешевлюється; зниження курсу національної валюти спричинює подорожчання імпорту, виплати валютної заборгованості та інші операції, що вимагають розміну на іноземну валюту.

Найпоширенішим засобом державного впливу на курс є валютна інтервенція — продаж центральним банком валюти ("скидання валюти") з метою підтримання цінності національних грошей. Щоб підтримати обмінний курс гривні, Центральний банк України вдається до продажу доларів та іншої вільноконвертованої валюти. Однак на валютних ринках здійснюються й акції протилежного порядку: банк Японії змушений інколи пропонувати ієни і закуповувати долари для того, щоб припинити зростання валютного курсу ієни. Маючи короткостроковий успіх, валютна інтервенція обходиться дорого й вимагає повторень.

В арсеналі засобів валютної політики є й інші допоміжні заходи, що стримують падіння обмінного курсу національної валюти. Серед них — маніпуляція процентними ставками по депозитах. Підвищенням відсотка вдається залучати валютні вклади, збільшувати пропозицію іноземних грошей, що сприяє стабілізації національного валютного курсу. Так, японський уряд, щоб погасити стрімке зростання курсу ієни й падіння долара, не лише розширював пропозицію своєї національної валюти на світовому грошовому ринку, а й знижував на вимогу США процентні ставки по депозитах в ієнах.

В умовах дії тенденції інтернаціоналізації господарського життя, системи зовнішньоекономічних зв'язків загалом взаємодія (взаємозв'язок і взаємовплив) показників відвертості (валютного курсу, міграції капіталів, зовнішньої торгівлі) і внутрішньої економічної політики є найважливішим чинником розвитку національної та світової економіки. Тому зовнішня рівновага економіки, рівень валютного курсу, стан платіжного балансу, рух капіталів стають пріоритетними цілями економічної політики держави. Ідеться про національну економіку, що сприйнятлива до міжнародної динаміки і, по суті, визначально впливає на національний дохід країни; обмін товарами і капіталом із зовнішнім світом відбувається через посередника, яким є обмінний курс (е). У великій відкритій економіці ця взаємозалежність ослаблена, валютні системи мають вигляд найчастіше гібридів між е та е, тобто між плаваючим і фіксованим курсами. Модель побудована у вигляді взаємодії країни та світу. Наведемо три рівняння:

Перше з них виражає рівновагу ІS, доповнену величиною N — сальдо по статтях поточних операцій платіжного балансу, що має додатне або від'ємне значення. Цей результат зовнішньоторговельної діяльності функціонально залежить від е.

Друге й третє рівняння виходять зі сталих співвідношень між внутрішніми і світовими цінами (Pd і Pf ).

За сталих цін Р обмінні курси змінюються разом із зміною офіційного курсу. Якщо обмінний курс вітчизняної валюти знижується (наприклад, курс долар-гривня, який становив на середину 1999 р. 4,65 грн, на початку 2001 р. підвищився до 5,5 грн, тобто гривня подешевшала на 22 %), то відповідно дорожчає імпорт і дещо стимулюється експорт, сальдо поточного балансу дещо підвищується (+Nx ).

Виходячи з рівнянь Манделла — Флемінга спробуємо графічно зобразити можливості бюджетно-планового й монетарного впливу на валютний курс.

Проаналізуємо зазначений взаємозв'язок і взаємовплив, узявши системи рівнянь, які є доповненням до вже відомої моделі макроеко-номічної рівноваги ІS-LМ. Такі дії зумовлені тим, що розглядувана модель придатна лише для аналізу закритої економіки. Визначення ж динаміки обмінного курсу, його залежність від внутрішніх цін і процентної складової забезпечує модель Манделла — Флемінга, яка дає змогу дослідити відкриту економіку й проаналізувати результати регулювання як за плаваючого, так і за фіксованого обмінних курсів. Вихідним став механізм взаємодії змінних величин для малої відкритої економіки в короткостроковій перспективі.

Created/Updated: 25.05.2018