|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Финансы и статистика - Ковалева А.М.

12.3 ЦЕННЫЕ БУМАГИ АКЦИОНЕРНОГО ОБЩЕСТВА

Акция - вид ценной бумаги, выпускаемой АО. Она свидетельствует о внесении определенных средств в имущество АО и удостоверяет право собственности ее владельца на долю в уставном капитале. Акция дает ее владельцу право на получение части прибыли (дивиденда) от деятельности АО и, как правило, на участие в управлении им.

Акции не имеют определенного срока обращения, т.е. являются бессрочными. Акция неделима, но может принадлежать нескольким лицам на правах общей собственности.

Все сведения о выпускаемых акциях включаются в проспект эмиссии, который регистрируется соответствующими государственными органами, что предусмотрено законодательством РФ о ценных бумагах. Акции, не зарегистрированные в установленном порядке, считаются недействительными.

Акции, приобретенные акционерами, являются размещенными. Акции, выпущенные дополнительно, называются объявленными. Количество и номинальная стоимость тех и других, а также порядок и условия их размещения определяются уставом общества.

Виды акций. Акции, эмитируемые обществом, классифицируются прежде всего на обыкновенные и привилегированные.

Обыкновенные акции дают право голоса на общем собрании акционеров (одна акция - один голос). Владельцы обыкновенных акций участвуют в распределении прибыли АО только после пополнения резервов и выплаты дивидендов по привилегированным акциям. Поэтому выплата дивидендов по обыкновенным акциям не гарантируется, так как зависит от итогов коммерческой деятельности и суммы полученной прибыли.

При ликвидации общества обыкновенная акция дает акционеру право на часть имущества АО после расчетов с кредиторами и обладателями привилегированных акций.

Привилегированные акции бывают нескольких типов. В соответствии с Положением о коммерциализации государственных предприятий с одновременным преобразованием в акционерные общества открытого типа, утвержденным Указом Президента РФ 1 июля 1992 г., выпускались привилегированные акции двух видов - А и Б.

Существуют кумулятивные привилегированные акции, акции, конвертируемые в обыкновенные, или привилегированные иных типов, погашаемые (отзывные), привилегированные акции с фондом погашения, голосующие и неголосующие привилегированные акции и др. Количество и номинальная стоимость эмитируемых акций каждого из этих типов, как размещенных, так и объявленных, определяется уставом АО.

Привилегированные акции не дают права голоса на общем собрании акционеров (если иное не установлено законом об АО или уставом общества для конкретного типа привилегированных акций). Тем не менее владельцы привилегированных акций имеют преимущества перед владельцами обыкновенных акций при распределении прибыли и имущества в случае ликвидации общества.

Кумулятивные привилегированные акции - это такие акции, по которым невыплаченный или не полностью выплаченный дивиденд, предусмотренный в уставе, накапливается и выплачивается впоследствии.

Привилегированные акции имеют фиксированный дивиденд, размер которого определяется при их выпуске. Расчеты с владельцами привилегированных акций производятся в первую очередь, до расчетов с держателями обыкновенных акций. Характерно, что в соответствии с законом об АО учредители общества могут расширить права акционеров - держателей привилегированных акций, так как для различных типов привилегированных акций устанавливаются разный объем прав, различная очередность выплаты дивидендов и ликвидационной стоимости.

Владельцы некоторых типов привилегированных акций (например, кумулятивных) получили право участвовать в общих собраниях акционеров с правом голоса. Однако это право имеет временный характер, т.е. прекращается с момента выполнения обществом своих обязательств по выплате дивидендов. Наряду с этим владельцы определенного типа привилегированных акций имеют постоянное право голоса при обсуждении общим собранием акционеров отдельных правовых вопросов АО. При решении вопросов о реорганизации и ликвидации общества на общих собраниях акционеров участвуют с правом голоса все владельцы привилегированных акций. Привилегированные акции обычно выпускаются с небольшим номиналом для привлечения мелких вкладчиков, поэтому при решении важных вопросов деятельности АО и управления его имуществом приоритет остается за крупными инвесторами, владеющими большими пакетами обыкновенных акций.

Именные акции и акции на предъявителя. В соответствии с действующим законодательством РФ акционерные общества имеют право выпускать только именные акции. Держатели таких акций регистрируются в специальном реестре.

Акция на предъявителя означает свободную куплю-продажу ее по обоюдному согласию сторон без какой-либо регистрации, Несмотря на упрощенный процесс обращения таких акций, они не получили распространения в мировой практике, в том числе в России, в связи с существенными затруднениями в управлении собственностью АО при их использовании. Наличие неконтролируемого процесса движения акционерного капитала при отсутствии обязательной регистрации сделок купли-продажи акций на предъявителя может повлечь крайне негативные последствия.

Стоимость акций. Различают несколько видов стоимости акций: номинальную, эмиссионную и рыночную.

Номинальная стоимость акции указывается на бланке акции и определяется путем деления суммы уставного капитала АО на коли-

чество выпускаемых акций. Например, если уставный капитал АО составляет 600 тыс. руб. и выпущено 300 тыс. обыкновенных акций, то номинальная стоимость одной акции составит 2 руб. (600 000 : 300 000).

По номинальной стоимости учредители оплачивают акции общества при его учреждении. Номинальная стоимость акции является основой для определения эмиссионной и рыночной стоимости, а также исчисления дивиденда. По номинальной стоимости акции определяется доля акционера при выплате ему средств в случае ликвидации АО.

Цена, по которой эмитент продает акцию инвестору, определяет ее эмиссионную стоимость. Эта стоимость может совпадать или отклоняться от номинальной стоимости в ту или иную сторону. Так, Государственная программа приватизации на 1992 г. предусматривала первый и второй варианты льгот для членов трудового коллектива. Тем из них, которые выбрали первый вариант, до 10% акций продавалось со скидкой 30% номинальной стоимости. Следовательно, эмиссионная стоимость в этом случае была ниже номинальной.

Должностным лицам администрации АО было предоставлено право до 5% акций приобретать по номинальной стоимости. В данном случае эмиссионная и номинальная цена совпадали,

При выборе членами трудового коллектива второго варианта льгот 51% приобретаемых ими акций оценивался по номинальной стоимости, увеличенной в 1,7 раза. В таком случае эмиссионная стоимость превышала номинальную.

Цена, по которой акция реализуется на фондовой бирже и на внебиржевом рынке, определяет ее рыночную стоимость.

Рыночная стоимость зависит от соотношения спроса и предложения, что, в свою очередь, определяется многими факторами: рекламным воздействием, биржевой конъюнктурой, а прежде всего размером получаемого по акции дивиденда и. уровнем банковского процента. При этом чем выше размер дивиденда, тем больше рыночная стоимость акции, и наоборот. Чем выше уровень банковского процента, тем ниже рыночная стоимость акции.

В соответствии с законом об АО общество имеет право разместить дополнительный выпуск обыкновенных акций по цене ниже их рыночной стоимости на 10% среди акционеров общества, имеющих преимущественное право приобретения таких акций. Кроме того, ниже рыночной стоимости могут быть размещены дополнительные акции при участии посредника. В этом случае рыночная стоимость уменьшается не более чем на величину вознаграждения посредника.

Для того чтобы определить курс акции, следует рыночную стоимость акции разделить на номинальную стоимость и умножить на 100. Например, акция номинальной стоимостью 5 руб. продается по

мость в данном случае превышает номинальную в 1,5 раза.

мость в данном случае превышает номинальную в 1,5 раза.

Об относительной высоте курса можно судить по отношению рыночной цены акции к сумме прибыли, приходящейся на одну акцию. Эту величину называют коэффициентом «курс/прибыль». Рост или падение этого коэффициента на фондовом рынке свидетельствует об удорожании или падении стоимости акций вследствие изменений в экономике, биржевой активности, учетных ставок банков и многих других факторов.

Сертификат акции - это ценная бумага, свидетельствующая о владении указанным лицом определенным числом акций. Акции, как правило, не хранятся на руках у акционеров. Вместо акций владельцы получают один или несколько сертификатов акций - документов, подтверждающих их право собственности. Один сергификат выдается бесплатно на полностью оплаченные акции, принадлежащие акционеру в момент создания АО. Остальные сертификаты могут выдаваться акционеру по его просьбе за плату, определяемую советом директоров.

Переход права собственности на акции при передаче сертификата считается состоявшимся, если осуществлена регистрация в установленном порядке. Сертификат акции имеет следующие реквизиты:

- наименование документа;

- наименование и местонахождение общества;

- категорию (серию) акций, владение которыми удостоверяет данный сертификат, и связанные с этим права и ограничения;

- номинальную стоимость одной акции данной категории;

- количество и номера акций, владение которыми удостоверяет сертификат, и их общую номинальную стоимость;

- наименование (имя) и местонахождение (местожительство) акционера;

- ставку дивиденда (при фиксированном дивиденде);

- подписи двух ответственных лиц общества;

- печать общества.

При отсутствии одного из перечисленных реквизитов сертификаты акций являются недействительными.

Дивиденд - доход по акциям, выплачиваемый за счет части чистой прибыли АО, распределяемой между его акционерами, в расчете на одну акцию, Дивиденд может быть выражен в абсолютной сумме и в виде коэффициента. Коэффициент, или процентная ставка дивиденда, определяется как отношение дивидендного дохода в денежном выражении к номинальной стоимости акции. Процентная ставка дивиденда определяет доходность акции.

Дивиденды могут быть выплачены не только в денежной форме, но и оплачены иными товарно-материальными ценностями в случаях, предусмотренных уставом общества.

Дивиденды по размещенным акциям могут выплачиваться в соответствии с решением акционеров и уставом АО ежеквартально, раз в полугодие или раз в год. Источником выплаты дивидендов является чистая прибыль за текущий год. Промежуточные дивиденды выплачиваются по решению совета директоров общества, а размер и форма выплаты годовых дивидендов определяются решением общего собрания акционеров. При этом объем годовых дивидендов не может быть меньше размера выплаченных промежуточных дивидендов и больше суммы дивидендов, рекомендованной советом директоров.

Порядок выплаты дивидендов зависит от вида акций. Прежде всего дивиденды выплачиваются по привилегированным акциям. По привилегированным акциям определенных типов дивиденды могут выплачиваться за счет специально создаваемых из чистой прибыли фондов.

Характерно, что законом об АО предусмотрено право общего собрания акционеров' принимать решение о невыплате дивидендов по определенным категориям акций, более того, о неполной выплате дивидендов по привилегированным акциям даже при наличии свободного остатка чистой прибыли. Такое решение может быть вполне правомерным в связи с направлением средств на инвестиции и другие цели, связанные с развитием предприниматбльской деятельности общества.

Выплата дивидендов по видам акций производится в установленной очередности. В первую очередь выплачиваются дивиденды по привилегированным акциям льготного типа с фиксированным в уставе размером дивиденда. Так, Положением о коммерциализации государственных предприятий с одновременным преобразованием в акционерные общества открытого типа предусматривалось, что по привилегированным акциям типа А и Б дивиденды исчисляются следующим образом. По каждой акции типа А дивиденд исчисляется в размере 10% чистой прибыли АО по итогам последнего финансового года, деленной на число акций, составляющих 25% уставного капитала общества.

По каждой акции типа Б дивиденд определяется в размере 5% чистой прибыли АО по итогам последнего финансового года, деленной на число акций, составляющих 25% уставного капитала общества. Если дивиденд по каждой привилегированной акции типа А и Б окажется ниже дивиденда по каждой обыкновенной акции, то сумма дивиденда по привилегированной акции восполняется до размера дивиденда по обыкновенной акции.

Далее дивиденды выплачиваются по типам привилегированных акций в порядке уменьшения льготных прав по этим акциям. Наконец, выплачиваются дивиденды по привилегированным акциям без фиксированного в уставе размера дивиденда.

После полной выплаты предусмотренных обществом дивидендов по всем типам привилегированных акций выплачиваются дивиденды по обыкновенным акциям. По обыкновенным акциям дивиденды могут не выплачиваться в случае финансовых затруднений, при получении недостаточной суммы прибыли, а также, как отмечено выше, в связи с направлением средств на развитие хозяйственной деятельности.

Фактическая сумма дивидендов за год объявляется общим собранием акционеров по предложению совета директоров. По акциям, выпущенным в обращение или находящимся на балансе АО, дивиденды не выплачиваются. Дивиденды не выплачиваются также до полного выполнения обществом условий обязательного выкупа акций у своих акционеров.

Законом об АО в соответствии с Гражданским кодексом РФ предусмотрено, что выплата дивидендов может осуществляться после полной оплаты уставного капитала общества и при условии, что стоимость чистых активов АО после выплаты дивидендов должна быть больше размера уставного капитала и резервного фонда.

Дивиденды не выплачиваются, если были выявлены признаки несостоятельности (банкротства) общества или такие признаки появятся в результате выплаты дивидендов.

Примеры определения дивидендов.

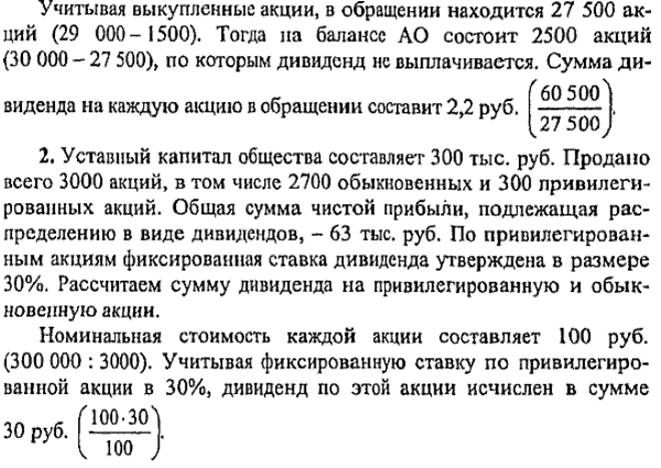

1. Из зарегистрированных акционерным обществом 30 тыс. обыкновенных акций 29 тыс. продано акционерам. В последующем общество выкупило у владельцев 1500 акций. По итогам года собрание акционеров приняло решение распределить 60,5 тыс. руб, чистой прибыли в качестве дивидендов.

Следовательно, по всем привилегированным акциям будут выплачены дивиденды в сумме 9000 руб. (30 • 300). Остается прибыль для выплаты дивидендов по обыкновенным акциям 54 000 руб. (63 000 - 9000). Следовательно, на каждую обыкновенную акцию дивиденд составит 20 руб. (54 000 : 2700).

Льготы при продаже акций в процессе акционирования. В соответствии с Указом Президента РФ «Об основных положениях Государственной программы приватизации государственных и муниципальных предприятий в Российской Федерации после 1 июля 1994 г.» от 22 июля 1994 г, №1535 предприятие в процессе акционирования на общем собрании трудового коллектива принимает решение (не менее 2/3 голосов) о выборе варианта льгот. Предусмотрены три варианта.

• По первому варианту лица, имеющие право на льготы, безвозмездно получают именные привилегированные акции, составляющие 25% уставного капитала, но не более 20-кратного размера установленной законодательно минимальной оплаты труда в расчете на одного работника. Кроме того, по закрытой подписке продаются обыкновенные акции (с правом голоса), составляющие до 10% уставного капитала, но на сумму не более б-кратного размера минимальной оплаты труда в расчете на одного работника.

Эти акции продаются со скидкой 30% номинальной стоимости, при этом предоставляется рассрочка до трех месяцев, но сумма первоначального взноса не должна быть меньше 50% стоимости акций.

Администрации приватизируемого предприятия предоставлено право приобретать обыкновенные акции на сумму до 5% уставного капитала, но не более 200-кратного размера минимальной оплаты труда на одно лицо.

- По второму варианту все члены трудового коллектива имеют право приобретать обыкновенные (с правом голоса) акции, доля которых в уставном капитале составляет до 51%. Продажа акций на льготных условиях и безвозмездная их передача не осуществляются.

- По третьему варианту группе учредителей общества, берущих на себя с согласия общего собрания коллектива ответственность за выполнение плана приватизации и недопущение банкротства на срок не более одного года, предоставлено право по истечении указанного срока и при соблюдении указанных условий приобретать обыкновенные (с правом голоса) акции, составляющие 30% уставного капитала. В течение этого года данные лица имеют право голосовать обыкновенными акциями, принадлежащими фонду имущества. Вместе с тем они несут ответственность за принятые обязательства своим личным имуществом и вносимым залогом в размере не менее 200-кратной минимальной месячной оплаты труда в расчете на каждого члена группы.

Всем работникам предприятия с учетом членов указанной группы продаются обыкновенные (с правом голоса) акции, доля которых в уставном капитале составляет 20%, но не более 20-кратного размера минимальной месячной оплаты труда в расчете на одного работника. Данные акции продаются со скидкой 30% их номинала с предоставлением рассрочки на три месяца. Первоначальный взнос не может быть меньше 25% стоимости акций.

Если группа учредителей, взявших на себя обязательства по осуществлению плана приватизации, не выполнит обязательств, акции, которые предназначались к продаже им, подлежат реализации населению на аукционах.

Облигации и проценты по ним. Иные ценные бумаги. Облигационный заем - это форма выпуска облигаций акционерным обществом на определенных, заранее оговоренных правовых условиях.

Путем выпуска облигационных займов АО привлекает в оборот заемный капитал. Порядок и условия выпуска облигационных займов определяются общим собранием акционеров. Выпуск облигационного займа производится по решению совета директоров, если иное не предусмотрено уставом АО.

Общество вправе выпускать облигационные займы без поручительства и с поручительством. В последнем случае оговаривается размер имущества, на которое владельцы облигаций имеют права залогодержателя или обязательства поручителя (гаранта) данного облигационного займа.

Облигационные займы без поручительства или гарантии третьих лиц могут быть выпущены не ранее чем через два года после успешной деятельности АО. Общая сумма облигационного займа не должна превышать величину уставного капитала АО или сумму обеспечения, предоставленного обществу третьими лицами.

Облигация - это ценная бумага, представляющая собой долговое обязательство акционерного общества уплатить владельцу облигации в установленный срок номинальную стоимость или номинальную стоимость с процентами. Облигации выпускаются после полной оплаты уставного капитала. Держатели облигаций в отличие от владельцев акций не являются собственниками акционерного общества, а становятся его кредиторами.

Тем не менее держатели облигаций имеют определенные преимущества перед акционерами. Выплата процентов по облигациям производится не реже одного раза в год независимо от величины прибыли и финансового состояния общества, т.е. до начисления и выплаты дивидендов по акциям. При ликвидации АО держатели облигаций имеют преимущественное право по сравнению с акционерами на активы общества.

Общество имеет право выпускать облигации трех типов: обеспеченные залогом имущества, под обеспечение, предоставленное третьими лицами, и без обеспечения.

Законом об АО и в соответствии с Гражданским кодексом РФ возможность выпуска облигаций при отсутствии обеспечения предусмотрена не ранее третьего года существования АО и при условии утверждения к моменту выпуска облигаций двух годовых балансов АО.

Облигации по желанию владельцев могут 'быть погашены досрочно, но не ранее срока досрочного погашения, обусловленного в решении о выпуске облигаций.

Учитывая, что акции и облигации являются ценными бумагами АО, предусмотрена возможность выпуска конвертируемых облигаций, которые по решению общего собрания при определенных условиях могут обмениваться на акции. Однако облигации, конвертируемые в акции, не могут быть размещены обществом, если количе-

ство объявленных акций меньше количества акций этих типов, право на приобретение которых имеют данные облигации.

При всей важной роли облигаций как дополнительной возможности привлечения денежных средств для расширения акционерной деятельности обращение облигаций на российском рынке ценных бумаг до настоящего времени не получило должного развития.

Облигации могут быть именными и на предъявителя. Владельцы именных облигаций регистрируются обществом в специальном реестре. В связи с этим обладатель именной облигации обязан своевременно извещать общество об изменении сведений, включенных в реестр. Реквизитами именной облигации являются:

в номер облигации;

в номинальная стоимость;

» размер процентной ставки;

» имя держателя.

При потере именной облигации права владельца возобновляются за определенную плату.

Облигации на предъявителя называют купонными, так как обладатель такой облигации может получить проценты по предъявлении купонного листа, прилагаемого к облигации. АО, эмитирующее облигации на предъявителя, не ведет учет их владельцев. Облигации на предъявителя имеют следующие реквизиты:

в название общества эмитента;

» общую сумму займа;

» условия и порядок выплаты процентов.

При утере облигации на предъявителя права владельца восстанавливаются в судебном порядке.

Сертификат облигаций - это ценная бумага, удостоверяющая количество и вид принадлежащих обладателю именных облигаций. Если сертификат свидетельствует о праве обладания одной облигацией, он может именоваться облигацией. В случае продажи зарегистрированных облигаций новому владельцу выдается новый сертификат с погашением ранее выданного сертификата. Сертификат облигаций имеет следующие реквизиты:

в наименование ценной бумаги;

в наименование и местонахождение АО;

® дату выпуска и общую сумму облигационного займа, серии облигаций и связанные с этим права;

в срок погашения облигационного займа;

в номинал одной облигации;

в количество и номера облигаций, владение которыми удостоверяет сертификат, и их общую номинальную стоимость;

- наименование и реквизиты лиц, предоставляющих обеспечение займа - при выпуске займа под обеспечение третьих лиц;

- размер и порядок исчисления процентов по облигациям и порядок их выплаты;

- подписи двух ответственных лиц общества; ® печать общества.

Проценты по облигациям выплачиваются в преимущественном порядке по сравнению с дивидендами по акциям. Проценты рассчитываются по отношению к номинальной стоимости облигаций независимо от их, курсовой стоимости. При первичном размещении облигаций в первый год функционирования АО проценты выплачиваются пропорционально времени фактического обращения облигации (если иное не предусмотрено условиями выпуска).

Проценты по облигациям являются фиксированными либо незначительно изменяются в зависимости от срока их обращения и погашения займа. Выплачиваются проценты за счет чистой прибыли АО (до выплаты дивидендов по акциям), а при ее недостатке - из резервного фонда.

Выплата процентов производится непосредственно АО, выпустившим заем, либо банком-агентом, либо финансовым посредником за вычетом соответствующих налогов. Выплата процентов по облигациям производится, как правило, безналичным путем: с помощью чеков, платежных поручений, почтовых или телеграфных переводов.

Условиями выпуска займа выплата процентов может быть предусмотрена в виде денег, ценных бумаг, товаров и имущественных или иных прав, имеющих денежную оценку. При выплате дохода на облигации делается отметка о выплате процентов путем погашения или отрезания купона (на облигациях на предъявителя). Выплата процентов не производится, если это указано в облигации и стоимость эмиссии ее меньше номинальной стоимости.

Проценты по облигациям могут выплачиваться один раз в квартал, полугодие или год. Если АО отказывается выплатить проценты в установленный срок, оно может быть признано несостоятельным и ликвидировано. Имущество неплатежеспособного эмитента может быть использовано для выплаты процентов по облигациям.

Пример определения годового дохода по облигации.

Именная облигация имеет номинальную стоимость 100 руб. Процентная ставка по облигациям установлена в размере 50% годовых. Текущий годовой доход по облигации составит 50 руб. (100-5)/100

Иные ценные бумаги. Акционерное общество вправе размещать не только акции и облигации, но и другие виды ценных бумаг. Гражданским кодексом РФ, Федеральным законом об АО и другими нормативными правовыми актами регулируются общие правила выпуска, размещения и обращения ценных бумаг,

К долговым ценным бумагам, кроме облигаций, относятся векселя, депозитные и сберегательные сертификаты банков. Вексель удостоверяет безусловное денежное обязательство векселедателя уплатить векселедержателю определенную сумму денег в установленный срок. Сберегательный сертификат - это письменное свидетельство кредитного учреждения о депонировании на определенный срок денежных средств вкладчика, а именно физического лица, с безусловным обязательством возврата вклада с установленным процентом. Депозитный сертификат также удостоверяет аналогичное право вкладчика, в роли которого выступает юридическая организация.

Ценной бумагой является чек, используемый как платежное средство. Чек - это письменное распоряжение чекодателя организации-плательщику -выплатить чекодержателю указанную сумму денег.

К ценным бумагам относится коносамент, выражающий право собственности на конкретный товар в процессе морской перевозки. Коносамент выдается после получения товара перевозчиком груза отправителю с указанием грузополучателя.

К производным ценным бумагам относятся опционы, фьючерсы и другие, обращение которых с развитием финансового рынка в России получает все большее распространение, так как способствует вовлечению в финансовый оборот дополнительных капиталов.

Created/Updated: 25.05.2018