|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Финансы и статистика - Ковалева А.М.

5.4 ОПРЕДЕЛЕНИЕ ПЛАНОВОЙ ПРИБЫЛИ - ИСХОДНЫЙ МОМЕНТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость правильного ее исчисления. От того, насколько достоверно Ьпределена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность предприятия.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для народного хозяйства в целом.

Планируется прибыль раздельно по видам:

- от реализации товарной продукции;

- от реализации прочей продукции и услуг нетоварного характера;

- от реализации основных фондов и другого имущества; ® от внереализационных доходов и расходов.

Рассмотрим основные способы планирования прибыли от реализации товарной продукции. Главные из них - метод прямого счета и аналитический. Раскроем на примерах эти отечественные традиционные методы исчисления прибыли с тем, чтобы в дальнейшем на их основе сформулировать укрупненный подход к максимизации прибыли с учетом опыта зарубежных государств.

МЕТОД ПРЯМОГО СЧЕТА наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС, акцизов и налога с продаж. Расчет ведется по формуле

П=(В-Ц)-(В-С),

где П — плановая прибыль;

В - выпуск товарной продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС, акцизов и налога с продаж);

С - полная себестоимость единицы продукции.

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в планируемом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров отгруженных на начало и конец предстоящего года.

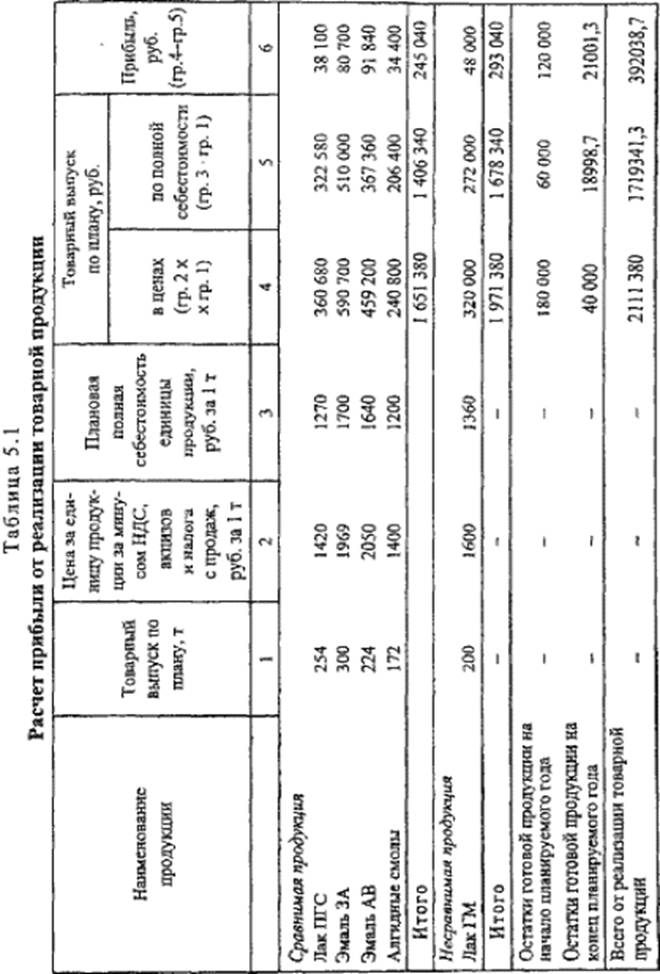

Пример расчета прибыли методом прямого счета. Он приведен в табл. 5.1.

Таблица 5.1 Расчет прибыли от реализации товарной продукции

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.

АНАЛИТИЧЕСКИЙ МЕТОД планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

- определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

- исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

- учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышения качества ее и сортности, изменения ассортимента, цен и т.д.

При этом методе прибыль по несравнимой продукции определяется отдельно.

План по прибыли на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за истекшее время (обычно за девять месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за IV квартал).

Прибыль в отчетном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому если в течение истекшего года имели место изменения цен или ставок налога на добавленную стоимость и акцизов, повлиявшие на сумму прибыли, то они учитываются при определении ожидаемой прибыли за весь отчетный период независимо от времени изменений. Если, например, цены были повышены с 1 октября отчетного года, то это повышение следует распространить на весь период до 1 октября, так как иначе уровень рентабельности отчетного года не сможет служить базовым для планируемого года.

На основе найденного таким образом уровня базовой рентабельности и планируемого объема товарной продукции по себестоимости отчетного года исчисляется прибыль планируемого года с учетом влияния одного фактора - изменения объема сравнимой товарной продукции.

Поскольку плановый уровень рентабельности отличается от базового в результате изменения себестоимости, цен, ассортимента, сортности, то на следующем этапе планирования определяется влияние этих факторов на плановую прибыль. Для окончательного расчета плановой прибыли от реализации продукции учитывается прибыль по остаткам готовой продукции и товаров отгруженных на начало и конец планируемого года.

Пример расчета прибыли аналитическим методом. Как отмечалось ранее, расчет осуществляется в три этапа.

Этап I. По табл. 5.2 определяется базовая рентабельность (отношение ожидаемой прибыли к полной себестоимости сравнимой товарной продукции).

Прибыль на несравнимую товарную продукцию исчисляется прямым счетом. В данном примере несравнимая товарная продукция планируемого года принята по плановой полной себестоимости в сумме 272 000 руб., а в действующих ценах (за минусом НДС, акцизов и налога с продаж) - 320045,7 руб. Следовательно, прибыль на несравнимую товарную продукцию в предстоящем году составит 48045,7 руб. (320045,7 - 272 000).

Этап III. На третьем этапе расчетов учитывается влияние отдельных факторов на сумму плановой прибыли.

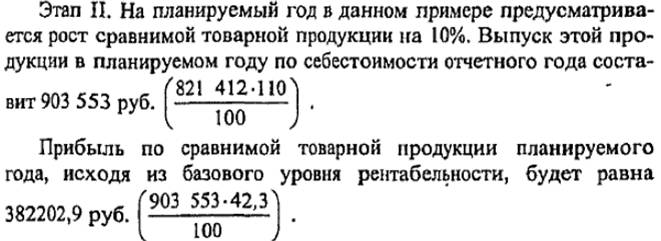

Влияние изменения себестоимости определяется следующим образом, Выпуск сравнимой товарной продукции в плановом году по себестоимости отчетного года исчислен в сумме 903 553 руб. Та же сравнимая продукция, но по полной себестоимости планового года определена в сумме 1 406 340 руб. (см. табл. 5.1,"гр. 5).

Created/Updated: 25.05.2018