|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Шпори з Макроекономіки

Шпори з мароекономіки варіант 3

1. Валовий внутрішній продукт: сутність, зміст його елементів за виробничим методом.

ВВП ? це сукупна ринкова вартість кінцевої продукції та послуг, що вироблені резидентами країни за рік. За виробничим методом ВВП обчислюється як сума валової доданої вартості всіх галузей економіки плюс продуктові податки за мінусом субсидії.

ВВП= ? (ВВ - МВ) + (ПП - С), де ВВ ? валовий випуск окремих галузей, МВ ? матеріальні витрати окремих галузей, ПП ? продуктові податки, С ? субсидії; (ПП - С) ? чисті прод. подат.

ВВ ? це сукупна ринкова вартість товарів та послуг, вироблених за рік резидентами країни в базових цінах.

МВ ? витрати на придбання товарів та послуг для проміжного споживання.

ПП ? це податки, які стягуються пропорційно до кількості або вартості товарів та послуг, що виробляються, продаються чи імпортуються підприємствами – резидентами (ПДВ, АЗ, мито).

С ? це субсидії, що надаються п/п – резидентам із державного бюджету на відшкодування постійних збитків, які виникають у зв’язку з тим, що продажна ціна на окремі види продукції складається нижче від середніх витрат виробництва; субсидії на експорт, імпорт і т. ін.

2. Фіскальна політика і державний бюджет: бюджетний дефіцит, концепції збалансування державного бюджету, джерела дефіцитного фінансування.

Вплив фіскальної політики на економіку здійснюється через державний бюджет. Між фіскальною політикою і державним бюджетом існує пряма і зворотня залежність. З одного боку, держ. бюджет визначає можливості фіскальної політики; з іншого – фіскальна політика впливає на стан держ. бюджету. Роль держ. бюджету у фіскальній політиці визначається не лише його величиною. Важливе значення має також його структура та співвідношення між держ. заходами і витратами (видатками).

Головною метою фіскальної політики є стабілізація економіки. Цій меті підпорядковується і державний бюджет. регулюючи структуру і співвідношення між окремими частинами держ. бюджету, фіскальна політика впливає одночасно на економічний розвиток і стан держ. бюджету.

У залежності від фази економічного циклу фіскальна політика викликає неоднакові бюджетні наслідки. Так, під час падіння вир-ва ефективною (доцільною) слід вважати стимулюючу (експансіоністську) політику, яка має збільшувати держ. закупки і знижувати чисті податки, або застосовувати перелічені заходи одночасно. Неминучим наслідком такої політики є виникнення бюдж. дефіциту або його збільшення.

Припустимо, що навпаки, в економіці спостерігається інфляційне зростання, викликане надмірним попитом. За цих умов ефективною (доцільною) слід вважати стримуючу (рестриктивну) політику, яка повинна зменшувати держ. закупки і підвищувати чисті податки, або застосовувати зазначені заходи одночасно. Неминучим результатом такої політики буде скорочення бюдж. дефіциту або виникнення бюджету з профіцитом.

Існують три концепції регулювання держ. бюджету:

- збалансування бюджету на щорічній основі – держ. витрати повинні вирівнюватися з доходами в межах кожного року. Ця концепція вступає в суперечність зі стабілізаційною функцією фіск. політики;

- збалансування бюджету на циклічній основі – бюджет повинен балансуватися не щорічно, а в межах економ. циклу. Але в межах економ. циклу гармонія між надлишками і дефіцитами не досягається, що не забезпечує збалансованості держ. бюджету.

- отже, одночасне дотримання стабілізаційної функції і збалансованого бюджету є для фіскальної політики несумісним. Світовий досвід показує, що пріоритет надається стабіліз. ф-ції – в основі лежить концепція функціональних фінансів.

Згідно неї фіскальна політика припускає можливість застосування незбалансованого бюджету. Насамперед це стосується дефіцитного бюджету. Якщо бюджетний дефіцит є необхідною умовою для стабілізації економіки, то, з одного боку, держава свідомо йде на його створення; з іншого – вона передбачає певні джерела його фінансування.

Існує три джерела дефіцитного фінансування:

- Внутрішні позички. В цьому випадку уряд виходить на внутр. грошовий ринок, де розміщує свої позички, тобто продає держ. ЦП, і за рахунок виручки від їх реалізації отримує необхідні кошти в борг.

- Зовнішні позички. Ці позички можуть надавати уряду міжн. фін. орг-ції, іноземні уряди та приватні іноземні фірми.

- Грош-кред. емісія. Центр. банк випускає нові гроші, які незабезпечені зростанням товарної маси, і за допомогою певного кредитного механізму фінансує уряд.

Безболісних джерел фінансування не існує, кожен з них має певні недоліки. Тому ефективною може бути лише зважена фіскальна політика, згідно з якою держава повинна постійно коригувати свої витрати у рахуванням змін в отриманні доходів, а до держ. позичок вдаватися лише за умов, якщо вони здатні в перспективі створювати джерела для їх повернення.

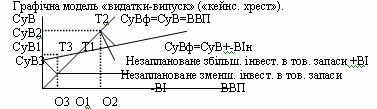

3. Рівноважний ВВП на основі метода "видатки- випуск" та його графічна інтерпретація.

Метод «видатки-випуск» є кейнс. моделлю тов. ринку. В основі цього методу - тотожність сукупних видатків(СуВ) – видатки, які плануються всіма покупцями для задоволення своїх платоспроможних потреб, і ВВП, що можна виразити: СуВ = споживчі витрати(СВ)+валові інвестиції(ВІ)=ВВП.

Співвідношення між СуВ і ВВП – це співвідношення між планами покупців і продавців, які, як правило не збігаються і при цьому виникають незаплановані зміни в тов. запасах. Коли СуВ<ВВП, виникає перевиробництво з незапланованим збільш. тов. запасів. Коли СуВ>ВВП – недовиробництво з незапланованим зниж. тов. запасів. Незаплановані зміни в тов. запасах порушують інвест. плани підпрємств, тому виділяють: а) заплановані інвест. – витрати на інвест. тов., які відповід. уявленням підпрємств про очікувані зміни у сукупному попиту(Спо) на вироблені тов. та послуги. б) незаплановані інвест. - витрати., які підпрємства змушені здійснювати в товарні запаси. Ці інвест. виконують балансуючу роль в економіці. ? СуВ ± ВІн=ВВП, де ± ВІн - незаплановані інвест. в товарні запаси, СуВ ± ВІн – фактичні СуВф. З цієї формули ? незалежно від стану екон., СуВф завжди = ВВП.

Рівноважний ВВП (ВВПр) – це такий обсяг вир-ва , якому відповідають СуВ, достатні для закупки всієї продукції, виробленої в поточному періоді. Екон. постійно тяжіє до рівноваги, як до своєї природної норми ? коли СуВ>ВВП і відбувається незаплановане зменш. тов. запасів, підприємства будуть збільшувати вир-во до рівня СуВ; коли СуВ<ВВП і відбувається незаплановане збільш. тов. запасів, вони будуть змушені скорочувати вир-во до рівня СуВ.

Графічна модель «видатки-випуск» («кейнс. хрест»).

Бісектриса – це ситуація, коли СуВф і СуВ заплановані збігаються. Перетин ліній факт. і заплан. СуВ свідчить прототожність між цими витратами (СуВ1=СуВ) і про те, що ВВПр= О1. Але в дійсності СуВф не збігаються з з запланов. СуВ. Коли СуВ2<СуВ, підприємства виробили продукції більше, ніж зможуть реалізувати (О2>О1) - відбувається незапланований приріст інвест. в тов. запаси, що викликає скорочення ВВП від О2 до О1. Коли СуВ3>СуВ, підприємства виробили прод. менше, ніж це відповідає планам покупців (О3<О1) - відбувається незапланований зменш. інвест. в тов. запаси, що викликає тенденцію до збільш. ВВП від О3 до О1.

4. Банк.система; депозит.та грош.мультиплікатори: елементи розподілу депозитних грошей, сутність та кільк.визначеність депозит.та грош.мультиплікатора.

Банк.система скл.з Нацбанку та комерц.банків. Нацбанк регулює грош.пропозицію через комерц.банки. Комерц.банки викон.такі ф-ції: залучають гроші на депозит; надають кредити. Зв’язок між цими ф-ціями спирається на розподіл залучених коштів на дві частини. Перша – відрахування в банк.резерви (R), якіскл.з двох компонентів: 1) обов.резервів, норма яких регламентується Нацбанком; 2)додатк.резервів, що їх комерц.банки ств.самостійно. Заг.норма банк.резервів визначається відносно депозит.грошей (D) за формулою rr=R/D. Друга – кредитні гроші (МС), які обчислюються як різниця між депозит.грошима і банк.резервами за формулою MC=D- R. Гол.особливість комерц.банків полягає в тому, що, залучаючи початково на депозит певні суми грошей, вони володіють здатністю ств.нові депозити. Здатність банк.системи примножувати початк.величину депозит.грошей визначається депозитним мультиплікатором (коефіцієнт, який відображає, на скільки одиниць змінюється грош.маса за початкової зміни депозитних грошей на одиницю), який перебуває в оберненій залежності від резервної норми і обчислюється за формулою md=1/rr. Але насправді грош.маса скл.не тільки з депозит.грошей, а й з готівкових (МВ), тобто MS=MB-D. За цих умов певна частка грошей,. Що їх залучають комерц.банки, вилучається в формі готівки. З урахуванням цього зміна грош.пропозиції визначається за формулою  , де Н – грош.база ( гроші високої ефективності), яка Н= MB+R , mm – грош.мультиплікатор. Грош.мультиплікатор – коефіцієнт, який відображає, на скільки одиниць змінюється грош.маса для здійснення активних операцій

, де Н – грош.база ( гроші високої ефективності), яка Н= MB+R , mm – грош.мультиплікатор. Грош.мультиплікатор – коефіцієнт, який відображає, на скільки одиниць змінюється грош.маса для здійснення активних операцій

,

,

де cr – коефіцієнт готівки, який розраховується як cr=MB/D.

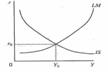

5. Модель IS- LM: визначеність та функція кривих IS і LM, графічна інтерпретація моделі IS- LM та її роль в макроекономічному аналізі .

Економічною рівновагою є рівновага на обох ринках одночасно. Аналітичним засобом поєднання двох ринків на умовах рівноваги є модель IS(інвестиції — заощадження) -LM(ліквідність — гроші).

ISвідображає зв'язок між реальною відсотковою ставкою (r) і доходом (Y) в умовах рівноваги на товарному ринку. LMвідображає зв'язок між Y і r в умовах рівноваги на грошовому ринку. Модель IS-LMпристосована для умов, якщо ціни стабільні. Тому n = r.

A лгебраїчнa модель кривої IS :

У = те(АЕ- b • r ).

Ф ункція кривої LM :

k 1

r = ------ • Y - ----- • MS

h h

Поєднавши на 1-му графіку криві IS-LM отримаємо:

E кономічна рівновага в моделі IS - LM— точка, в якій перетинаються обидві криві. Ця точка визначає відсоткову ставку ( r 0 ) і дохід (Уо), які відповідають умовам рівноваги як на товарному, так і на грошовому ринках. У точці рівноваги фактичні видатки дорівнюють запланованим, а грошовий попит — грошовій пропозиції.

Модель IS - LM використовують для пояснення впливу фіскальної і монетарної політики на дохід у короткостроковому періоді з припущенням, що ціни є стабільними. При цьому треба брати до уваги, що в даній моделі до екзогенних змінних належать державні закупівлі, чисті податки і грошова пропозиція, а до ендогенних — дохід і відсоткова ставка. Це визначає характер впливу фіскальної та монетарної політики на криві IS - LM .

У разі застосування стимулювальної фіскальної політики відбувається збільшення доходу і зростання відсоткової ставки.Із застосуванням стимулювальної монетарної політики відбувається зниження відсоткової ставки і збільшення доходу.Модель IS - LMпояснює не лише автономний вплив фіскальної та монетарної політики на економіку. Оскільки об'єктами їх впливу є однакові ендогенні змінні (У, r), то завдяки цьому модель IS - LMдає можливість узгоджувати між собою дію окремих складових макроекономіч-ної політики.

6. Платіжний баланс: сутність, зміст його розділів, модель платіжного балансу, регулююча роль статті "резервні активи".

Усі результати зовнішньоекономічної діяльності країни відображаються в спеціальному статистичному документі — платіжному балансі. Він складається з двох розділів. 1)Основним розділом є рахунок поточних операцій (СА), який поділяється на три підрозділи:

1) баланс товарів та послуг, що відображає співвідношення між експортом та імпортом товарів та послуг;

2) доходи, що показують співвідношення між отриманими та сплаченими доходами у формі зарплати, дивідендів та відсотків;

3) поточні трансферти, що відображають співвідношення між отриманими та сплаченими пенсіями, грошовими переказами, дарунками та іншими трансфертами.

2)Другий розділ — рахунок операцій з капіталом та фінансовий рахунок або скорочено — рахунок капітальних операцій (КА). Він відображає співвідношення між припливом та відпливом капіталу у формі капітальних трансфертів, нематеріальних активів, інвестицій та кредитів.

Крім двох розділів, платіжний баланс включає також автономну статтю під назвою «Помилки та упущення» (ЕО). Вона відображає сальдо статистичних неточностей, які виникають під час ідентифікації зовнішньоекономічних операцій, викликаних часовими та вартісними розбіжностями між митною та банківською статистикою. Сальдо цієї статті дорівнює різниці між сальдо СА та КА. Рівновага платіжного балансу забезпечується на умовах, коли сальдо СА дорівнює сальдо КА з протилежним знаком з одночасним урахуванням сальдо статті «Помилки та упущення». Це можна виразити формулою: ВР - СА + КА + ЕО.

Платіжний баланс завжди є рівноважним. Якщо створюються умови для порушення його рівноваги, то вона відновлюється через статтю «Резервні активи», яка входить до складу КА. Так, в умовах виникнення дефіциту платіжного балансу може мати місце таке співвідношення: - СА > КА + ЕО.Тоді з метою усунення дефіциту платіжного балансу сальдо КА додатно збільшується за рахунок використання іноземних (міжнародних) активів, що за статтею «Резервні активи» відображається зі знаком «плюс». Це означає, що зміни в статті «Резервні активи» прирівнюються до операцій імпортного типу. Іншими словами, використання іноземних активів країни на покриття дефіциту платіжного балансу розцінюється як імпорт (приплив) капіталу.

7. Сукупний попит : сутність , цінові та нецінові чинники , графічна інтерпретація їх впливу на сукупний попит .

Сукупний попит (AD), як платоспроможний попит на реальний ВВП, залежить від рівня цін на кі нцеві товари та послуги. Між сукупним попитом і ціною існує обернена залежність, і тому в графічній моделі крива сукупного попиту набирає вигляду від'ємно похилої лінії. Але сукупний попит істотно відрізняється від однотоварного попиту (попиту на окремі види товарів). Однотоварний попит перебуває в оберненій залежності від ціни безпосередньо, а сукупний попит — опосередковано. Опосередкована залежність сукупного попиту від ціни виявляється завдяки трьом чинникам: 1)ефекту відсоткової ставки, 2)ефекту багатства, 3)ефекту чистого експорту.- це цінові чинники.Графічна інтерпр-я

:

Крім них, на сукупний попит впливають нецінові чинники: 1)очікування, 2)зміни в економічній політиці, 3)зміни в світовій економіці. Графічно вплив їх відображається зміщенням кривої сукупного попиту у відповідний бік.

Графічна інтерпр-я:

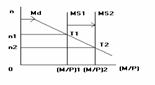

8. Попит на гроші для угод та гроші, як активи: сутність, кількісна визначеність та графічна інтерпретація.

Г рошовий попит, який складається з двох елементів: попит на гроші для угод (трансакційний попит) — М d 1і попит на гроші як активи (спекулятивний попит) — М d 2.

Попит на гроші для угод випливає з їхньої функції платіжного засобу. Тому його величина прямо залежить від реального доходу. Звідси випливає функція попиту на гроші для угод:

Md1=k?Y,

де k — коефіцієнт чутливості грошового попиту до зміни доходу, який показує, на скільки грошових одиниць змінюється грошовий попит при зміні доходу на одну грошову одиницю.

Отже, попит на гроші для угод теж не залежить від відсоткової ставки. Тому в графічній моделі крива цього попиту набирає вигляду вертикальної лінії :

Попит на гроші як активи випливає з їх функції засобу зберігання вартості. Щоб зрозуміти, від чого залежить цей попит, слід розглянути, як приклад, два альтернативні варіанти зберігання вартості: 1) у формі грошей, 2) у формі облігацій, які належать до негрошових активів.

Порівнюючи ці два види активів, треба враховувати їхні переваги й недоліки. Перевагою грошей як засобу зберігання вартості є висока ліквідність, але вони не приносять дохід їх власникам. Переваги облігацій полягають у тому, що вони приносять дохід у формі відсотків, але мають низьку ліквідність.Для вирішення альтернативи, в якій формі зберігати вартість, власники портфеля фінансових активів ураховують відсоткову ставку. Вона визначає, з одного боку, рівень доходу від облігацій, а з іншого — втрати доходу від зберігання вартості у формі грошей на відміну від її зберігання у формі облігацій. Величина цих втрат є альтернативною вартістю зберігання грошей.

Чим вища відсоткова ставка, тим більші втрати від зберігання вартості у формі грошей, тим менший попит на гроші і більший — на облігації. Це свідчить про те, що попит на гроші як активи перебуває в оберненій залежності від відсоткової ставки. Тому на графіку крива цього попиту набирає вигляду від'ємно похилої лінії.:

Це дає підстави визначити функцію попиту на гроші як активи за такою формулою:

М d2 = -h ?n ,

де h — коефіцієнт чутливості грошового попиту до зміни відсоткової ставки, який показує, на скільки грошових одиниць змінюється грошовий попит при зміні відсоткової ставки на один пункт.

9. Сукупний попит на гроші: кількісна визначеність, графічна модель та механізм відновлення рівноваги на грошовому ринку.

C укупний попит — це реальна грошова маса, яка необхідна економічним суб'єктам для оплати угод та як активи.

10. Класична та кейнсіанська теорії регулювання повної зайнятості .

За Кейнсом:ек-ка часто і тривалий період може знаход-сь в умовах неповн.зайн-ті і без держ.втруч-ня не задатна швидко вийти з цього стану.Він вважав, що періодичні повторення спадів і депресій, які супроводжуються значним безробіттям, є не випадковістю, а закономірною рисою ринку в умовах вільної конкуренції.Це явище він пояснював двома обставинами. 1) — нестабільністю сукупного попиту, яка зумовлюється внутрішніми властивостями ринкової економіки. Це положення дістало назву «основний психологічний закон» Кейнса-м динаміка споживання відстає від динаміки виробництва, що викликає його падіння. З іншого боку, внаслідок падіння виробництва і виникнення песимістичних очікувань зменшується схильність до інвестування, а відсоткова ставка не здатна виправити ситуацію, оскільки за цих умов інвестиції є маловідчутними для неї.

2)- ціни і зарплата не є гнучкими в короткостроковому періоді і не можуть знижуватися в умовах падіння сукупного попиту -- єдиним наслідком падіння сукупного попиту є скорочення обсягів виробництва і зайнятості при стабільних цінах. Це означає, що не ринковий механізм, а лише зовнішні щодо ринку чинники здатні викликати відновлення сукупного попиту і вивести економіку зі стану неповної зайнятості.

=> необхідність державного втручання в економіку. При цьому об'єктом державного впливу на економіку має бути сукупний попит, який дістав назву «ефективний попит». Це означає, що, збільшуючи сукупний попит, держава отримує здатність компенсувати дефіцит попиту з боку приватної економіки і завдяки цьому відновлювати повну зайнятість.Основним методом стимулювання сукупного попиту К. вважають фіскальну політику на основі збільшення державних закупівель, трансфертів та зниження податків. Важливу роль у кейнсіанській теорії відіграє мультиплікатор. В умовах неповної зайнятості, коли потужності економіки використовуються не повністю, збільшення бюджетних видатків забезпечує значний мультиплікативний ефект.

Класична терія: повна зайн-ть – норма ринк.ек-ки. Неповна зайн-ть не є внутр.продукт ринку, а виникає під впливом випадкових, зовнішн.щодо ринк.ек-ки чинників. Якщо це відб-ся – ринок здатний швидко відновлювати повну зайн-ть бкз держ.втруч-ня. Але це полож-ня суперечить реальній ек-ці.

7.2)Усі макроекономічні показники безпосередньо обчислюються в поточних цінах, котрі, як правило, змінюються порівняно з ці нами попереднього періоду. Тому на рівень макроекономічних показників впливають як реальні зміни в економіці, так і змін цін. Щоб розмежувати вплив на ВВП фізичних обсягів виробни-цтва і цін, розрізняють номінальний ВВП (У n ) і реальний ВВП ( Y ) Номінальний ВВП обчислюється в поточних цінах, до яких нa лежать фактичні ціни того періоду (року, кварталу, місяця), що аналізується. Він буде визначатися як період. Реальний ВВП обчисл-ся у постійних (незмінних) цінах, до яких відносять цін базового періоду. За базовий візьмемо такий період, який передує періоду . Він визначатиметься як період І - 1. У зв'язку з цим ВВП за період tпозначається як У, а за попередній період — як Y -1.

На основі реального ВВП можна обчислити його приріст (абo скорочення) в періоді t порівняно з попереднім, тобто з періодом t - 1, який є базовим періодом:

?Y=Y-Y-1

11. Видатки і ВВП в умовах приватної економіки закритого типу : сукупні , автономні та індуційовані видатки ; модель простого мультиплікатора видатків ; визначеність впливу автономних видатків на ВВП в різних цінових умовах .

- Розв'язавши рівняння відносно доходу, отримаємо:

1

?Y = -------- ?AE

1- c

Множник 1/1 - с називається мультиплікатором видатків. Він показує, на яку величину змінюється ВВП (наслідок) при збільшенні автономних видатків на одиницю (причина):

1 ?Y

-----= -----

1- c ?AE

Мультиплікатор, як правило, більший за одиницю, оскільки с <1. Тому приріст автономних видатків на 1 грн. спричиняє збіль-ня доходу більше ніж на 1 грн.

Приріст автономних видатків лише започатковує зміни в сукупних видатках - завдяки цьому далi виникає ланцюг вторинних змін. Так, на початковому етапі збільшення автономних видатків на величину ?AE створює дохід лише в обсязі ?AE. Приріст ВВП визнач-ся за відомою ф-лою:

1

?Y =-------- ?AE

1- c

Отже, приріст доходу спричиняється збільшенням автономних видатків. Величина цього приросту складається із приросту автономних видатків та збільшення споживання, яке спричиняється збільшенням автономних видатків: ?Y = ?AE + с • ?Y .

Позначимо мультиплікатор видатків через mеі запишемо його

ф-лу:

1

m e = ---

1- c

- мульт-р видатків - в прямій залежності від граничної схильності до споживання. => чим більша частка попереднього приросту доходу буде спрямована на приріст споживання, тим більшим буде наступний приріст доходу і підсумковий його приріст. Гранична схильність до споживання і мульт-р видатків залежить від рівня вилучень у формі заощаджень. Чим більша частка приросту доходу вилучається на заощадження, тим менша його частка спрямовується на споживчі видатки і приріст доходу. Це означає, що мультиплікатор видатків перебуває в оберненій залежності від граничної схильності до заощаджень:

1

m e = ---

S

Мульт-р, який враховує вилучення лише в формі заощаджень, — це простий мульт-р.

12. Вплив держави на параметри економічної рівноваги : трансформація приватного споживання та заощадження ; державні та національні заощадження , моделі економічної рівноваги .

Держава вносить суттєві зміни в параметри економічної рів-новаги. Почнемо з моделі «видатки - випуск». В межах приватної закритої ек-ки сукупні видатки = сумі приватного спож-ня та приватних інвестицій: Е = С + I. З появою держави сукупні видатки доповнюються державними закупівлями: Е = С + І + G. Тому економічна рівновага визначається за формулою: Y = C + I + G

З появою держави суттєво трансф-ся ф-я спож-ня.У межах приватної закритої економіки D І = У. Тому функція споживання визначається так: ?С = С +сУ. З урахуванням держави з'являються, з одного боку, податки та інші прирівнені до них відрахування державі(зменш.наявний дохід приватної ек-ки), з іншого — державні трансферти приватному сектору(збільшують його). Оскільки податки переважають трансферти, то у підсумку наявний дохід зменшується на величину чистих податків: D І = У-Т. =>За цих умов трансформується функція споживання: С =?С + с D І = ?С + с(У - Т).

Функц . чистих податків : Т = t • У, де t— коефіцієнт податків (середній або граничний), - відображ.віднош-ня між чистими податками і доходом (T /Уабо ? T / ? Y). Звідси функція споживання модифікується:

С = ?С + с(У- t • У) = =С +с • У( 1- t ) => поява податків і трансфертів зменшує споживання за будь-якого рівня доходу.

Тепер перейдемо до моделі економічної рівноваги за методом «вилучення — ін'єкції». В умовах відсутності держави економічна рівновага за цим методом визначається як тотожність між приватними заощадженнями та інвестиціями: S = I.3 урахуванням держави вилучення із економічного кругообігу доповнюються чистими податками, а ін'єкції — державними закупівлями. Унаслідок цього формула економічної рівноваги як тотожність між сумою вилучень та ін'єкцій набирає вигляду: S+T=I+G.. Одночасно трансформуються заощадження.

У спрощеній моделі економічної рівноваги, тобто за умов приватної економіки закритого типу, заощадження зводяться до приватних і визначаються як величина доходу, яка залишається після приватного споживання: S = Y - C. З появою держави в економічному кругообігу приватні заощадження зменшуються на величину вилучень у формі чистих податків: S = Y - T - C. Але також виник-ть держ. заощ-ня, які згідно із заг.принципом визначаються як різниця між доходами держави у формі чистих податків і державним споживанням: Sg = T - Cg .

Крім того, з'являються державні інвестиції (І g ),які разом із державним споживанням формують державні закупівлі: G = Cg + Ig.

Вирішальну роль в економіці відіграють приватні інвестиції. Тому більш вагоме аналітичне значення має рівновага між приватними інвестиціями і національними ресурсами, які спрямовуються на їх фінансування.

Модель ек.рівноваги за методом «видатки-випуск»:

Y=C+I+G.

13. Попит на гроші для угод та гроші як активи

Сукупний попит

Грош.попит скл. З двох елементів: попит на гроші для угод (трансакційний попит) – Мd1 і попит на гроші як активи (спекулятивний попит) - Мd2. попит на гроші для угод випливає з їх ф-ції виступати як платіжний засіб. Тому його величина прямо залежить від реального доходу і обернено – від швидкості обертання грошей (V):

Отже, попит на гроші для угод теж не залежить від відсоткової ставки. Тому в графічній моделі крива цього попиту прибирає вигляд вертикальної лінії. Попит на гроші як активи випливає з їх ф-ції виступати засобом збереження вартості: у формі грошей; у формі облігацій, які належать до негрош.активів. перевагою грошей як засобу зберігання вартості є висока ліквідність, але вони не приносять дохід її власникам. Перваги облігацій полягають у тому, що вони приносять дохід у формі відсотка, але мають низьку ліквідність. Чим вища відсоткова ставка, тим більші втрати від зберігання вартості в формі грошей, тим менший попит на гроші і більший – на облігації. Це свідчить про те, що попит на гроші як активи перебуває в оберненій залежності від відсоткової ставки. Тому на графіку крива цього попиту має такий вигляд

Отже, сукуп.попит – це реальна грош.маса, яка необхідна екон.суб’єктам для оплати угод та в якості активів. Ф-цію грош попиту можна записати таким чином:

де k, h – коефіцієнти еластичності грош.попиту від

повідно за доходом та відсотковою ставкою.Графічна модель грош.ринку виглядає так

де k, h – коефіцієнти еластичності грош.попиту від

повідно за доходом та відсотковою ставкою.Графічна модель грош.ринку виглядає так

Похила лінія Мd - крива сукуп.грош.попиту. ЇЇ зміщення вправо відобр.величину попиту на гроші для угод, який не залежить від відсоткової ставки. Вертикальна лінія  - це початкова крива грош.пропозиції. перетин кривих Мd і

- це початкова крива грош.пропозиції. перетин кривих Мd і  у точці Т1 засвідчує початк.рівновагу на грош.ринку за рівноважної відсотк.ставки n1. механізм відновлення рівноваги виглядає так: 1)перевищення пропозиції над попитом викликає появу надлишк.грошей, які спрямовуються на придбання облігацій; 2)надлишк.гроші збільш.попит на облігації, що підвищує їх ціну; 3) зростання цін на облігації викликає зниження відсотк.ставки:

у точці Т1 засвідчує початк.рівновагу на грош.ринку за рівноважної відсотк.ставки n1. механізм відновлення рівноваги виглядає так: 1)перевищення пропозиції над попитом викликає появу надлишк.грошей, які спрямовуються на придбання облігацій; 2)надлишк.гроші збільш.попит на облігації, що підвищує їх ціну; 3) зростання цін на облігації викликає зниження відсотк.ставки:

Created/Updated: 25.05.2018