|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Шпори з Макроекономіки

Шпори з макроекономіки Варіант 2

1. СНР: сутність та осн.методолог.принципи її побудови.

СНР- система взаємопов.стат.показників, які відобр. Найважливіші аспекти ек.діяльності країни щодо вир-ва і споживання продукції, розподілу і перерозподілу доходів та формування нац.багатства. СНР затвердж.ООН і рекоменд всім країнам.Принципи: 1)продуктивною є будь-яка діяльність, яка приносить дохід її суб’єктам. Цей принцип лежить в основі визн-ня величини доходу, при обчисленні якого беруться до уваги не лише галузі мат.вир-ва, а й галузі, які надають послуги.2)видатки на вир-во нац.продукту дорівн.доходу, одержан.від його реалізації, або вартість факторів вир-ва спожитих при виготовленні нац.продукту, дорівн.доходам, що їх отрим.власники виробн.факторів. Цей принцип лежить в основі ек.рівноваги, до якої економіка постійно прагне. 3)економіка перебуває в постійному кругообігу, котрий являє собою безперервний потік переворень видатків у доходи, а доходів у видатки. Цей принцип свідчить про те, що доходи є ф-цією видатків, а видатки залежать від розподілу доходів.

СНР спирається на певну систему категорій: інституціональна одиниця, сектор, ек.операція, рахунок. Інституціональні одиниці – резиденти та нерезиденти. Сектори: підп-ва (не фінансові), фін.установи, громад.та приватні організації, які обслуг.дом.госп-ва, дом.госп-ва, зовнішньоек.зв’язки. Ек.операції: операції з товарами та послугами, розподільчі операції, фін.операції. Рахунки: вн.економіки (вир-ва, утв-ня доходів, розподілу доходів, вик-ня доходів та капіталу, поточних операцій з капіталом, фін.рахунок), зовн.економіки (пот.операцій, операцій з капіталом, фін.рахунок).

2. ВВП: сутність, зміст його елементів за виробн.методом, методом видатків та методом доходів.

ВВП – це ринк.вартість кінц.продукції або додана вартість, ств.резидентами всередині країни. Кінц.продукцією є лише та частка ВВ, яка спрямив.на невиробн.споживання, інвестування та експорт. Це озн., що при обчислення ВВП із ВВ має відніматися проміжна продукція, тобто МВ, які використ. Для вир-ва товарів чи послуг. ВВП можна обчислити: 1) виробничим методом: ВВП=(ВВ-МВ)+ЧПП , де (ВВ-МВ)- додана вартість усіх галузей економіки, ЧПП- чисті продуктові податки (ЧПП= ПП-Субсидії); 2) методом доходів (розподільчим): ВВП= ЗП+ВКП+ЗД+ЧНП 3) Методом видатків (кінц.використання): Y=C+I+G+NX ,Y- ВВП, C- спож.видатки,G- держ.закупівлі, NX- чистий експорт (експорт мінус імпорт).

3. Дефлятор ВВП: сутність і кільк.визначеність. Дефілювання ті інфлювання ВВП.

Дефлятор ВВП – індекс цін, який відображає зміну цін на всю сукупність товарів та послуг:

Дефлятор ВВП показує темп зростання номінального ВВп за рахунок цін в аналізованому році порівняно з попереднім. Але, як відомо, на величину номінального ВВП вплив.зміни як фіз..обсягу продукції, так і рівня цін. Тому для визначення ВВП з урахуванням лише зміни фіз.обсягу вир-ва потрібно здійснити коригування показника ном.ВВП. процес коригування ном.ВВП здійсн.за допомогою дефлятора ВВП. Це дає змогу інфлювати (збільшити грош.вираз ВВП з урахуванням динаміки цін) або дефілювати (зменшити грош.вираз ВВП з урахуванням динаміки цін). Результатом цього коригування є обчислення реального ВВП для кожного року у постійних цінах, тобто цінах базового року:

Завдяки інфлюванню ном.ВВП грош.вираз реального ВВП збільшується в ті роки, в яких ціни були нижчими від цін баз.року. За допомогою дефілювання ном.ВВП грош.вираз реального ВВП зменшується стосовно тих років, в яких ціни були вищими від цін базового року. Спираючись на дефлятор ВВП, можна також обчислити приріст (зменшення) ном.ВВП за рахунок цін:

4. Економічні цикли: сутність, структура, види та причини циклічних коливань.

Економічний цикл – це послідовність піднесень і спадів активності протягом кількох років, тобто це рух сусп. вир-ва.від одного криз.явища до іншого, який постійно повторюється. Кожний цикл являє собою певну послідовність з альтернатив.фаз, які повтор.одна за одною. Це означає, що кожна з його поперед.фаз повинна мати здатність до відтвор.наступних. У підсумку економ.цикл набуває здатності до самовідтворення. Початковою фазою економічного циклу є криза. Вона порушує норм.хід економ.розвитку, а всі наступні фази – відновлюють його. При цьому кожна попередня фаза утвор.умови для її власного відмирання та виникнення наступної фази. Отже, економіка ніколи не перебуває у стані спокою. Піднесення змін.спадом (кризою). Обсяги ВВП, зайнятості і вир-ва скорочуються. Ціни і прибутки зниж., а безробіття зростає. За спадом виник.дипресія. Відновлення при цьому може бути повільним і швидким. У цьому випадку рівень вир-ва підвищ., а зайнятість зростає. В міру того як пожвавл.в економіці набирає сили, зрост.темпи приросту цін. Після досягн.в економіці повної зайнятості, тобто повного використ.виробн.ресурсів, економіка переходить до фази піднесення. Нова смуга піднесен.може означати тривалий, стійкий рівень пожвавленого попиту, збільшення к-ті вільних робоч.місць, підвищ.жит.рівня населення або ж швидке роздування цін і зростан.спекуляції, за якими настає нова криза. Осн.ознаками, які характер.економ.цикли, є тривалість циклу, а також його рушійні сили, які зумов.генезис і механізм його проходження. З цьогопогляду всі економ.цикли поділяються таким чином:

1) Цикли Кондратьєва, або ж довгохвильові цикли, тривалість яких дорівн. 40-60 років.Їхня головна руш.сила – радикал.зміни в технолог.базі сусп.вир-ва, його структур.перебудова. 2) Цикли Кузнеца – тривалість 20 років, а руш.силами є зрушення у відтворюваній структурі вир-ва. 3) Цикли Джаглера – з періодичністю 7-11 років як підсумок взаємодії багатьох грошово-кредит.факторів. 4) Цикли Китчина – тривалість 3-5 років, що обумовлюється динамікою відносн.величини запасів товарно-матер.цінностей на підприємствах. 5) приватні господарські цикли, що охоплюють період від 1-12р. та існують у зв’язку з коливаннями інвест.активності. До найбільш значних причин цикл.коливань. можна віднести: 1) великі техн.нововведення, які з’яв.нерегулярно і зумовл.коливання в діловій активності. 2) політ.перевороти, різка трансформація соц.-економ.системи, війна та інші випадкові проблеми системного характеру. 3) помилкові рішення в грошово-кредит.політиці, які супроводж.появою надмірної кількості грошей або надмірним вилученням грошей з обігу. 4) різкі зміни в зовн.умовах функціонування нац.економіки (зростання цін на імпортні енергоносії, фінансова криза у торг.партнерів тощо).

5. Зайнятість і безробіття: види зайнятості, кількісна визначеність безробітя та його види.

Зайнятість населення – це діяльність працездатного населення країни, спрямована на відтвор. ВВП та нац.доходу. Вона визнач. чисельністю осіб, що викон.будь-яку роботу за певну зароб.плату або з метою отримання інших видів доходу. Міжнарод.статистика, крім цього, поділяє все населення на 2 категорії: “економ.активне населення” і “економ.пасивне населення”. Економ.активне населення включ.: осіб найманої праці, самост.робітників, осіб, які тимчасово не працюють з об’єкт.причин (хвороба, відпустка тощо), неоплачуваних членів сім’ї в працездат.віці, осіб, які поєдн.навчанн я з працею на умовах неповн.робоч.часу, учнів та осіб, які проходять профпідготовку. Економ.пасивне населення включ.всіх тих, хто незалежно від віку та статі не вход.до вищезазнач.категорії. Отже економ.активне населення в умовах ринкових відносин практично визнач.сукупну робоч.силу, тобто обсяг труд.потенціалу країни. Безробіття –це економ.явище, коли частина економ.активного населення не має можливості використ. свою робоч.силу. У залежності від причин, які виклик.безробіття, слід розрізняти декілька його видів. Фрикційне безробіття. Воно стосується тих осіб, які не працюють у зв’язку з добровільн.зміною місця роботи. Безробіття пов’яз.із пошуками чи очікуванням роботи, є відносно короткочасним. Кожна з осіб, що шукає роботу перебув.на ринку праці в середньому не більше 1 місяця. Структурне безробіття. Воно виникає під впливом структур.диспропорцій на ринку праці, тобто коли з’явл.невідповідності між попитом і пропозицією робоч.сили за професією, кваліфікацією, географ.та іншими ознаками. Попит на деякі види професій, кваліфікацій зменш.або зовсім зникає, а на деякі, зокрема нові, збільш. Робоч.сила повільно реаг. на ці зміни. Отже, виникає ситуація, за якою структура робоч.сили не відповід.новій структурі робоч.місць, внаслідок чого з’яв.структурне безробіття. Циклічне безробіття. Воно виник.внаслідок цикл.спаду вир-ва і є результатом зниження сукупного попиту на робоч.силу. Коли сукуп.попит на товари та послуги зменш., зайнятість теж скороч., а безробіття зростає. З цієї причини цикл.безробіття іноді назив.безробіттям з дефіцитом попиту. Фрикційне та структурне безробіття дістало назву – “природне безробіття”. У зв’язку з цим повна зайнятість – це зайнятість лише при наявності природного безробіття та відсутності цикл.безробіття. Коли виникає цикл.безробіття, то фактичне безробіття більше від природного, тобто має місце надмірне безробіття. Рівень безробіття обчисл.за такою формулою:

РБ=

100

100

Для визначення втрат ВВП у світов.практиці використ.положення та висновки досліджень Артура Оукена. Америк.економіст на основі макроекон.аналізу дійшов висновку, згідно з яким: якщо фактич.безробіття перевищ.рівень природного безробіття на 1%, то втрати ВВП склад. 2,5%. Це положення дістало назву закону Оукена. Спираючись на закон Оукена, можна обчислити втрати ВВП від надмірного (цикл.) безробіття. Таке обчислення можна розкласти на декілька етапів. Перший – обчисл.відсотка відставання факт.ВВП від потенційного ВВП: В= (РБф – РБп)  2,5. Другий – якщо

2,5. Другий – якщо  прийняти за 100%, то звідси ВВПф дорівнює:

прийняти за 100%, то звідси ВВПф дорівнює:

=

=

Третій – оскільки нам відомо ВВПп і ВВПф, то звідси витрати економіки від цикл.безробіття будуть дорівнювати:  , де ВВПd-- втрати ВВП від цикл.безробіття.

, де ВВПd-- втрати ВВП від цикл.безробіття.

6. Мультиплікатор інвестицій: сутність, схематична модель та кільк.визначеність простого мультиплікатора видатків.

Інвестиції є найбільш динамічним чинником ВВП. Вони впливають на ВВП не пропорційно, а мультиплікативно. Це означає, що при зміні інвестицій на одну грош.одиницю ВВП змін.більше ніж на одиницю. Мультиплікативний вплив інвестицій на ВВП пояснюється тим, що будь-яка угода, яка пов’язана із початк.вкладанням інвестицій в економіку, породжує ланцюг вторин.угод з відповідними видатками і доходами. Так, якщо на етапі початк.угоди приріст інвестицій стан. , то це ств.початк.дохід в обсязі

, то це ств.початк.дохід в обсязі . Але ті екон.суб’єкти, які отримали цей дохід, на наступному етапі угод витратять його на споживання з певною граничною схильністю, тобто їх видатки стан.

. Але ті екон.суб’єкти, які отримали цей дохід, на наступному етапі угод витратять його на споживання з певною граничною схильністю, тобто їх видатки стан. . виробники спож.товарів і послуг, які отримали дохід обсягом

. виробники спож.товарів і послуг, які отримали дохід обсягом , у свою чергу витратять його на споживання в обсязі

, у свою чергу витратять його на споживання в обсязі . Тобто:

. Тобто:

Із наведеної формули видно, що більше початкового приросту доходу, який дорів.початк.приросту інвестицій. Відношення між

більше початкового приросту доходу, який дорів.початк.приросту інвестицій. Відношення між  , як наслідком, і

, як наслідком, і , як причиною, є мультиплікатором інвестицій (mi):

, як причиною, є мультиплікатором інвестицій (mi):

.

.

Рівень мультиплікатора залежить від рівня вилучень у формі заощаджень. Чим більша частка доходу вилучається на заощадження, тим менша його частка спрямовується на споживчі видатки, які перетворюються в меншу величину доходу. Це означає, що мультиплікатор перебуває в обернено пропорційній залежності від граничної схильності до заощаджень:

.

.

Наведена модель мультиплікатора стосується будь-яких ін’єкцій у сукупні видатки, якщо вилучення з доходу відб.лише у формі заощаджень. Це дає підстави заст..узагальнену категорію – мультиплікатор видатків (mе), який визн.за аналогічною формулою:

.

.

Мультиплікатор видатків – коефіцієнт, який показує відношення між зміною реального ВВП і початковою зміною сукуп.видатків.

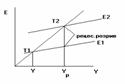

7. Рецесійний розрив: сутність, графічна інтерпретація та кільк.визначеність.

В умовах неповної зайнятості, якщо сукуп.видатків не вистачає для закупівлі потенційного ВВП, то в економіці виникає рецесійний розрив.

Як бачимо, потенційному ВВП (Yp) відп.видатки на рівні Е2. Але фактично економіка витрачає Е1, що менше Е2. тому факт.ВВП (Y) менше потенц.ВВП: Y<Yр. Графічно рецес.розрив – відстань по вертикалі між лініями Е1 і Е2. кількісно – це величина, на яку сукуп.видатки мають початково зрости (

Як бачимо, потенційному ВВП (Yp) відп.видатки на рівні Е2. Але фактично економіка витрачає Е1, що менше Е2. тому факт.ВВП (Y) менше потенц.ВВП: Y<Yр. Графічно рецес.розрив – відстань по вертикалі між лініями Е1 і Е2. кількісно – це величина, на яку сукуп.видатки мають початково зрости ( ), щоб факт.ВВП збільшився до потенц.рівня.

), щоб факт.ВВП збільшився до потенц.рівня.

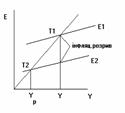

8. Інфляційний розрив: сутність, граф.інтерпретація та кільк.визначеність.

В умовах повної зайнятості, коли сукупні видатки є надмірними порівняно з потенц.ВВП в економіці виникає інфляційний розрив.

Як бачимо, для закупівлі потенц.ВВП економіка має здійсн.видатки на рівні Е2. але насправді її видатки становлять Е1, що більше Е2. внаслідок цього факт.ВВП (Y) номінально перевищує потенц.ВВП (Yр). Графічно інфляц.розрив – відстань по вертикалі між лініями Е1 і Е2. кількісно – це величина, на яку сукуп.видатки мають початково зменшитися ( ), щоб усунути інфляц.надлишок ВВП на умовах збереження повної зайнятості.

), щоб усунути інфляц.надлишок ВВП на умовах збереження повної зайнятості.

9. Кейнсіанська та монетариська теорії макроекономічного регулювання: сутність та основні положення.

| Кейнсіанська | Монетариська |

Засновник | Кейнс | Фрідман |

Держ.втручання | + | Конкуренція |

Об’єкт впливу | Сукупний попит | Грош.маса |

Осн.рів-ня | Y=C+I+G+NX |

|

Швидкість обертання грошей | мінливе | Постійне (можна передбачити) |

Осн.політика | фіскальна | Грош-кредитна |

MV=PQ

MV=PQ10. Дискреційна та автоматична політика: сутність та засоби впливу на економіку, мультиплікатор видатків, податків та збалансованого бюджету.

Дискреційна фіскальна політика (ДФП) – свідома маніпуляція урядовими витратами і доходами, яка здійснюється на підставі держ.рішень (парламенту і уряду) з метою цілеспрямованого впливу на реальний обсяг вир-ва, безробіття та інфляцію. ДФП заст..два інструменти: а) держ.закупки, які є інструментом прямої дії ( збільшуючи або зменшуючи держ.закупки, держава безпосередньо впливає на сукупний попит і ВВП) б) чисті податки, які змін за рахунок зміни податк.ставок і трансфертів ( змінюючи чисті податки, держава впливає на реальний ВВП опосередковано через споживання як компонент сукупного попиту). Зазначені фіск.засоби вплив.на доход мультиплікативно. Але в умовах змішаної економіки закритого типу виникає складний мультиплікатор видатків, який крім заощаджень враховує ще податки в формі чистих податків (Т). При цьому вилучення в формі податків відб.автоматично в разі зміни доходу як податк.бази і вимір.через гран.коефіцієнт податків (t). При врахуванні заощаджень і автоматичних чистих податків вилучення збільш.і стан.величину 1-c(1-t). Звідси – формула скл.мультиплікатора видатків:

мультиплікатор податків завжди менше мультиплікатора видатків пропорційно граничній схильності до споживання:

Використовуючи наведені мультиплікатори, можна обчислити автономний вплив на дохід держ.закупівель або чистих податків, які можуть змін.за рахунок зміни податк.ставок або рівня трансфертів:

Тут знаки свідчать про те, що між G і Y існує пряма залежність, а між T і Y – обернена. Оскільки mе >mt ,то це озн., що збільшення держ.закупок на грош.одиницю викликає більший приріст доходу, ніж зменшення чистих податків на грош.одиницю. Крім окремого застосування фіск.засобів держава може їх застосувати одночасно:

Автомат.фіск.політика – політика, яка встановлюючи певну систему податків і трансфертів, забезпечує їм можливість виконувати стабілізаційну ф-цію в економіці автоматично. В разі інфляц.зростання ВВП стабілізаційний механізм виглядає так: 1) ВВП інфляційно збільш., автоматично зростають чисті податки; 2) зростання автомат.чистих податків означає збільшення податк.вилучень з економіки; 3) внаслідок збільшення податк.вилучень зростання сукуп.витрат уповільнюється, що гальмує зростання ВВП. В разі дефіциту сукуп.видатків стаб.механізм виглядає так: 1) ВВП реально зменшується, автоматично зменш.чисті податки; 2) зменшення автомат.чистих податків означає зменшення податк.вилучень з економіки; 3) внаслідок зменшення податк.вилучень скорочення сукуп.витрат уповільнюється, що гальмує падіння вир-ва. але автомат.чисті податки не є достатнім гальмом для усунення екон.коливань. Автомат.залежність чистих податків від доходу – важливий чинник стабілізації економіки: зменшуючи податк.вилучення в період скорочення вир-ва, вони збільшують їх у період його зростання. У першому випадку це гальмує скорочення вир-ва, у другому – стримує його зростання. Завдяки цьому автомат.чисті податки сприяють стабілізації економіки без держ.втручання. Тому їх назив.вмонтованими стабілізаторами. Величина цього гальмування залежить від впливу автомат.чистих податків на мультиплікатор:

Граничний коефіцієнт податків (t) показує на скільки грош.одиниць змін.величина автомат.податк.вилучень зі зміною доходу на одну грош.одиницю. Мультиплікатор видатків обчислюється

Оскільки 1-c(1-t)>1-c, то це означає, що мультиплікатор з урахуванням автомат.чистих податків нижчий, ніж за їх відсутності.

Фіскальна політика на умовах збалансованого бюджету породжує ще одну категорію – мультиплікатор збалансованого бюджету (коли  ). Він показує, на скільки грош.одиниць змінюється дохід в разі зміни держбюджету на одиницю:

). Він показує, на скільки грош.одиниць змінюється дохід в разі зміни держбюджету на одиницю:

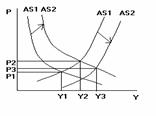

11. Фіск.політика з урахуванням пропозиції: сутність, граф інтерпретація, крива Лаффера.

Відповідно до кейнсіанської теорії зниження податків збільшує лишке сукуп.попит, що зумовлює зростання реального доходу і цін. Згідно ж з теорією економіки пропозиції зниження рівня оподаткування викликає ще один ефект – збільшення сукуп.пропозиції і зниження цін. По-перше, внаслідок зниження особистих податків збільш.приват.заощадження, які ств.передумови для зростання інвестицій. Крім того, збільшення особистих податків збільшує після податк.зарплату, що посилює стимули до праці. По-друге, зниження податку на прибуток підвищує прибутковість інвестицій, що теж стимулює їх збільшення. Завдяки переліченим змінам в економіці зниження податків у підсумку сприяє збільшенню сукуп.пропозиції, що забезпечує додатк.зростання реального доходу, і водночас певний антиінфляційний ефект. Вплив фіск.політика на пропозицію можна зобразити таким чином

Отже, перелічені чинники викличуть збільшення сукуп.пропозиції, що спричинить її переміщення кривої вправо і вниз в положення AS2. у результаті цього відб.подальше зростання реального ВВП, тобто від У2 до У3. одночасно знизяться ціни з Р2 до Р3. Проте політика низького оподаткування має певні вади: 1) вплив податків на сукуп.пропозицію розгортається протягом значного часу, тривалість якого важко передбачити; 2) зниження податків набагато відчутніше впливає на попит, аніж на пропозицію, і тому дефляцій ний ефект може бути несуттєвим; 3) зниження податків негайно породжує бюджет.дефіцит, що може перекреслити всі позитивні наслідки. 3 причина є головною. Для її спростування прихильники теорії пропозиції спир.на криву Лаффера.

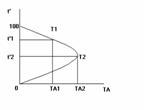

Крива Лаффера відображає зв’язок між податковою ставкою (t’) і податк.надходженнями до бюджету (ТА). В її основі – ідея про те, що в разі зростання податк.ставки від 0 до 100% податк.надходження спочатку збільшуються до макс.величини (ТА2), а потім знову зменшуються до нуля. При цьому точка t’1 відобр.надмірний рівень оподаткування, який стримує ділову активність, а точка t’2 – оптимальний рівень оподаткування, що забезпечує максимальну величину податк.надходжень. зниження від точки t’1 до t’2 забезпечує одночасно зростання вир-ва і податк.надходжень, що виключає виникнення бюджет.дефіциту.

12. Фіскальна політика і держбюджет: бюджет.дефіцит, концепції збалансування держбюджету, джерела дефіцит.фінансування.

Вплив фіск.політики на економіку здійсн.через держбюджет. Між фіск.політикою і держбюджетом існує пряма і зворотна залежність. З одного боку, держбюджет визначає можливості фіск.політики, з іншого – фіск.політика впливає на стан держбюджету. Бюджетна діяльність держави має бути різною залежно від фази екон.циклу. так, під час скорочення вир-ва доцільною є стимулювала фіск.політика, яка викликає бюджет.дефіцит або збільшує його рівень. Бюджет.дефіцит – величина, на яку держ.закупки перевищують чисті податки. Під час інфляц.зростання ефективною є стримуюча фіск.політика, яка викликає скорочення бюджет.дефіциту або виникнення бюджету з надлишком. Стан держбюджетувизн.за допомогою бюджетного сальдо (BS): BS=T-G. Існує фактичне, потенційне і циклічне бюджетне сальдо. Розрізняють три концепції збалансування держбюджету: 1)на щорічній основі (держ.витрати повинні вирівнюватись з доходами в межах року); 2)на цикл.основі (бюджет повинен балансуватися не щорічно, а в межах екон.циклу); 3)концепція функціональних фінансів (бюджетна ф-ція фіск.політики повинна бути підпорядкована стабілізаційній). Держава передбачає три джерела дефіцитного фінансування: 1) вн.позички. В цьому випадку уряд продає держ.цінні папери, і за рахунок виручки від їх реалізації отримує необхідні кошти в борг; 2) зовн.позички; 3) грош.кредитна емісія (Нацбанк випускає нові гроші, які не забезпечені зростанням товар.маси, і за допомогою певного кредитного механізму фінансує уряд).

13. Грош.пропозиція: сутність, ліквідність грош.активів, грош.агрегати. Сукупний попит на гроші. Рівновага на грош.ринку. Графічна інтерпретація.

Грош.пропозиція – один з осн.параметрів грош.ринку. Вона являє собою реальну грош.масу і обчислюється на основі ділення номін.грош.маси на ціну: MS =M/P.Ліквідність грош.активів – здатність активів виступати як платіжний засіб або перетворюватися в цей засіб без втрати своєї номін.вартості. Грош.пропозиція скл.з різних форм грош.активів. залежно від рівня ліквідності вони об’єднуються в окремі грош.агрегати (окремі сукупності грош.активів, які різняться між собою рівнем ліквідності):

МО=готівкові гроші

М1=МО+кошти на поточних та розрахунк.рахунках

М2=М1+строкові депозити

М3=М2+кошти клієнтів за трастовими операціями банків.

Грошова пропозиція не залежить від відсоткової ставки, а може змін.Нацбанком згідно з цілями монетарної політики. Тому в графічній моделі пропозиція набуває слідую чого вигляду

Грош.попит скл. З двох елементів: попит на гроші для угод (трансакційний попит) – Мd1

І попит на гроші як активи (спекулятивний попит) - Мd2. попит на гроші для угод випливає з їх ф-ції виступати як платіжний засіб. Тому його величина прямо залежить від реального доходу і обернено – від швидкості обертання грошей (V):

Отже, попит на гроші для угод теж не залежить від відсоткової ставки. Тому в графічній моделі крива цього попиту прибирає вигляд вертикальної лінії. Попит на гроші як активи випливає з їх ф-ції виступати засобом збереження вартості: у формі грошей; у формі облігацій, які належать до негрош.активів. перевагою грошей як засобу зберігання вартості є висока ліквідність, але вони не приносять дохід її власникам. Перваги облігацій полягають у тому, що вони приносять дохід у формі відсотка, але мають низьку ліквідність. Чим вища відсоткова ставка, тим більші втрати від зберігання вартості в формі грошей, тим менший попит на гроші і більший – на облігації. Це свідчить про те, що попит на гроші як активи перебуває в оберненій залежності від відсоткової ставки. Тому на графіку крива цього попиту має такий вигляд

Отже, сукуп.попит – це реальна грош.маса, яка необхідна екон.суб’єктам для оплати угод та в якості активів. Ф-цію грош попиту можна записати таким чином:

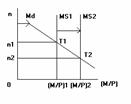

де k, h – коефіцієнти еластичності грош.попиту відповідно за доходом та відсотковою ставкою.Графічна модель грош.ринку виглядає так

де k, h – коефіцієнти еластичності грош.попиту відповідно за доходом та відсотковою ставкою.Графічна модель грош.ринку виглядає так

Похила лінія Мd - крива сукуп.грош.попиту. ЇЇ зміщення вправо відобр.величину попиту на гроші для угод, який не залежить від відсоткової ставки. Вертикальна лінія  - це початкова крива грош.пропозиції. перетин кривих Мd і

- це початкова крива грош.пропозиції. перетин кривих Мd і  у точці Т1 засвідчує початк.рівновагу на грош.ринку за рівноважної відсотк.ставки n1. механізм відновлення рівноваги виглядає так: 1)перевищення пропозиції над попитом викликає появу надлишк.грошей, які спрямовуються на придбання облігацій; 2)надлишк.гроші збільш.попит на облігації, що підвищує їх ціну; 3) зростання цін на облігації викликає зниження відсотк.ставки:

у точці Т1 засвідчує початк.рівновагу на грош.ринку за рівноважної відсотк.ставки n1. механізм відновлення рівноваги виглядає так: 1)перевищення пропозиції над попитом викликає появу надлишк.грошей, які спрямовуються на придбання облігацій; 2)надлишк.гроші збільш.попит на облігації, що підвищує їх ціну; 3) зростання цін на облігації викликає зниження відсотк.ставки:

14. Банк.система; депозит.та грош.мультиплікатори: елементи розподілу депозитних грошей, сутність та кільк.визначеність депозит.та грош.мультиплікатора.

Банк.система скл.з Нацбанку та комерц.банків. Нацбанк регулює грош.пропозицію через комерц.банки. Комерц.банки викон.такі ф-ції: залучають гроші на депозит; надають кредити. Зв’язок між цими ф-ціями спирається на розподіл залучених коштів на дві частини. Перша – відрахування в банк.резерви (R), якіскл.з двох компонентів: 1) обов.резервів, норма яких регламентується Нацбанком; 2)додатк.резервів, що їх комерц.банки ств.самостійно. Заг.норма банк.резервів визначається відносно депозит.грошей (D) за формулою rr=R/D. Друга – кредитні гроші (МС), які обчислюються як різниця між депозит.грошима і банк.резервами за формулою MC=D- R. Гол.особливість комерц.банків полягає в тому, що, залучаючи початково на депозит певні суми грошей, вони володіють здатністю ств.нові депозити. Здатність банк.системи примножувати початк.величину депозит.грошей визначається депозитним мультиплікатором (коефіцієнт, який відображає, на скільки одиниць змінюється грош.маса за початкової зміни депозитних грошей на одиницю), який перебуває в оберненій залежності від резервної норми і обчислюється за формулою md=1/rr. Але насправді грош.маса скл.не тільки з депозит.грошей, а й з готівкових (МВ), тобто MS=MB-D. За цих умов певна частка грошей,. Що їх залучають комерц.банки, вилучається в формі готівки. З урахуванням цього зміна грош.пропозиції визначається за формулою  , де Н – грош.база ( гроші високої ефективності), яка Н= MB+R , mm – грош.мультиплікатор. Грошовий мультиплікатор – коефіцієнт, який відображає, на скільки одиниць змінюється грош.маса для здійснення активних операцій

, де Н – грош.база ( гроші високої ефективності), яка Н= MB+R , mm – грош.мультиплікатор. Грошовий мультиплікатор – коефіцієнт, який відображає, на скільки одиниць змінюється грош.маса для здійснення активних операцій

,

,

де cr – коефіцієнт готівки, який розраховується як cr=MB/D.

Created/Updated: 25.05.2018